Діюча в даний час модель пенсійної системи з єдиним пенсійним фондом показала свою неспроможність.

У «огрядні нульові» було прийнято хвалитися «найрозвиненішою на пострадянському просторі» фінансовою системою. Особливою гордістю була накопичувальна пенсійна система, активи якої росли як на дріжджах. Потім милостива пелена спала. У 2010 вперше заговорили про необхідність збільшення пенсійного віку для жінок з 58 до 63 років, тоді і з'явилися перші підозри, що з накопичувальною пенсійною системою відбувається щось недобре, а накопичень може просто не вистачити на гідну старість.

Чиновники намагалися переконати суспільство в необхідності реалізації цієї ініціативи, однак їхні аргументи виглядали дещо сумбурно і породили цілу низку «мемів». Наприклад, який займав тоді пост глави Національного банку Марченко в одному зі своїх виступів заявив: «Ніхто не винен, що люди живуть довше», а Серік Абденов - на той момент міністр праці і соціального захисту - запам'ятався змістовної промовою перед Темиртауский жінками-металургами: « вам потрібно працювати і працювати ... патамушта ... шановні земляки ... патамушта ... патамушта! ».

Приблизно в той же час - в 2013 р - було прийнято рішення про об'єднання приватних накопичувальних пенсійних фондів в Єдиний накопичувальний пенсійний фонд (ЕНПФ) під егідою держави. В результаті з'явився додатковий «гаманець», кошти з якого стали залучати для вирішення різних завдань. Суперечки про те, наскільки виправданим було злиття НПФ в єдиний «мегафонди», не змовкають до сих пір, а профільні відомства продовжують говорити про необхідність подальшого реформування казахстанської пенсійної системи, в тому числі про передачу пенсійних активів приватним керуючим і навіть об'єднанні ЕНПФ з Національним фондом . У той же час сама ситуація навколо передачі пенсійних активів з приватних фондів в ЕНПФ висвітлювалася в ЗМІ досить поверхово, і не має сенсу говорити про подальші реформи без відповідної «роботи над помилками», попередніми і супутніми створення ЕНПФ.

Прокрустове ложе пенсійного регулювання

Ідею про передачу всіх пенсійних активів, акумульованих в приватних НПФ, в єдиний «мегафонди» вперше озвучив у 2012 році Кайрат Келімбетов, колишній в ту пору віце-прем'єром. Національний банк був категорично проти ідеї Келімбетова, проте його співробітники так і не змогли сформулювати переконливих пропозицій про реформування пенсійної системи без злиття фондів. В результаті на початку 2013 р першою особою держави було дано доручення про створення ЕНПФ на базі АТ «ГНПФ».

Стан справ в накопичувальній пенсійній системі в той момент давало не менш приводів для критики, ніж зараз. Серйозний резонанс в суспільстві викликали проблеми НПФ «Улар Уміт» і «Корган». До речі, проблеми ці виникли не «на рівному місці», а були обумовлені недосконалістю регуляторної бази та наглядової практики. Більш того, є досить багато питань до рішень, ухвалених в сфері регулювання пенсійних фондів Агентством фінансового нагляду і Національним банком після скасування Агентства.

Наприклад, у 2008 році АФН ввів норматив про прибутковість пенсійних активів, згідно з яким номінальна прибутковість від інвестування не повинна опускатися нижче 85% і 70% від середньозваженої дохідності по всій пенсійній системі в цілому для «консервативного» і «помірного» інвестиційного портфелів. «Відстаючі» НПФ, які не виконували цей норматив, повинні були компенсувати негативну різницю між прибутковістю власного фонду та середньозваженою дохідністю пенсійної системи за рахунок власного капіталу. Більш того, при недостатності власного капіталу для покриття різниці акціонерам фонду потрібно було докапіталізувати його за рахунок власних ресурсів - в іншому випадку фонд був би ліквідований.

Те, що регулятор встановив в якості нормативного значення середньозважену величину, а не який-небудь об'єктивний макроекономічний показник (ту ж інфляцію) або біржовий індекс, вже само по собі виглядає досить дивно. Такий підхід підштовхував пенсійні фонди до гонитви за прибутковістю і, як наслідок, прийняття підвищеного рівня ризиків. В умовах недосконалості наглядової практики це вело до зростання ймовірності навмисного завищення пенсійними фондами прибутковості своїх інвестицій і спотворення ними звітності. В цілому ж при вивченні регуляторної бази, що діяла з 2009 по 2013 роки, мимоволі закрадається підозра, що спочатку АФН, а потім і Національний банк прагнули вивести своєрідного «щурячого короля» на пенсійне ринку, вибраковивая відстаючих в гонці за прибутковістю. І, судячи з усього, це вийшло: кількість НПФ за три роки знизилася з чотирнадцяти до одинадцяти, один з яких - «Улар Уміт» - знаходився в коматозному стані.

Ще одним «слабким місцем» розрахунку нормативу по прибутковості пенсійних активів було те, що на показник відчутний вплив могло надати, наприклад, виключення з розрахунку показників навіть одного фонду. Так, в травні 2012 року Комітет фінансового нагляду Національного банку уклав з НПФ «Улар Уміт» угоду, на підставі якого він перестав здійснювати розрахунок зобов'язань з відшкодування негативно різниці між нормативним значенням прибутковості пенсійних активів та фактичної прибутковістю активів цих фондів. У свою чергу КФН, згідно з текстом цієї угоди, «з метою запобігання збільшенню відтоку вкладників і мінімізації системних ризиків» виявився «вправі» не розміщувати відомості про коефіцієнти номінального доходу проблемного фонду на своєму інтернет-ресурсі і не враховувати значення коефіцієнта номінального доходу фонду при розрахунку показників, що характеризують номінальну прибутковість по пенсійній системі в цілому.

На момент укладення цієї угоди порядок розрахунку номінальної прибутковості пенсійної системи визначався постановою правління АФН від 5 серпня 2009 року за № 181. Однак у діяла на момент укладення згаданої угоди і всіх наступних редакціях постанови були відсутні які б то не було норми, що дають можливість виключати з розрахунку середньозваженої дохідності по пенсійній системі відповідні показники проблемних НПФ. Таким чином, склалася абсурдна ситуація, коли відокремлений підрозділ Національного банку на підставі угоди з проблемним суб'єктом ринку наділило себе «правом» порушувати положення нормативно-правового акта.

На підставі «права», прописаного в угоді, КФН, дійсно, виключив їх з розрахунку середньозваженої дохідності. Так як «Улар Уміт» був третім за розміром залучених пенсійних внесків - істотно зросли показники середньозваженого доходу по системі в цілому. Так, наприклад, станом на 1 жовтня 2012 г. «затверджена» середньозважена дохідність за консервативним портфелю склала 30,12%, в той час як з урахуванням показників проблемного фонду її значення повинно було скласти 25,91%.

По суті, в даній ситуації мала місце сумнівна з правової точки зору маніпуляція КФН з розрахунком пруденційних нормативів, суть якої, мабуть, зводилася до зниження фінансового навантаження на акціонерів «Улар Уміт», три чверті в капіталі якого належали БТА Банк. При цьому, судячи зі звітності, розміщеної на сайті Національного банку, «Улар Уміт» не розраховував коефіцієнт номінальній дохідності по помірного інвестиційним портфелем аж до лютого 2014 р

Діяли в ті роки законодавчі норми припускали, що акціонери фондів зобов'язані відшкодовувати різницю між фактичним і мінімально необхідним значенням прибутковості за підсумками року, причому різниця ця розраховувалася на основі коефіцієнта номінального доходу. З урахуванням того, що «Улар Уміт» не розраховував цей коефіцієнт, то можна припустити, що він і не виплачував компенсації вкладникам. Таким чином, в результаті «регуляторного волюнтаризму» НБРК і його структур, були грубо порушені права вкладників третього за розмірами казахстанського НПФ, на частку якого свого часу доводилося від 15 до 20% всіх пенсійних активів.

Але постраждали не тільки вкладники, а й акціонери деяких діючих на той момент часу НПФ. Так, фонд «Отан» в травні 2012 року за фактом зміни правил розрахунку середньозваженої дохідності став порушувати пруденційні нормативи. Щоб зберегти статус-кво, акціонери змушені були вкласти в капітал фонду більше двох мільярдів тенге, а менш ніж через рік, почалися масштабні реформи системи, які привели до створення ЕНПФ. В результаті власні ресурси акціонерів НПФ «Отан» пішли на поліпшення фінансових показників ЕНПФ, а акціонери втратили не тільки гроші, але і свій бізнес.

Як вже було сказано вище, угода між КФН і НПФ «Улар Уміт» суперечить чинним на той момент нормам законодавства - цей факт ставить під сумнів правомірність використання при розрахунку нормативів показників середньозваженої дохідності починаючи з травня 2012 аж до лютого 2014 року. В цілому ж досить дивно, що при наявності постраждалих, в число яких, можливо, потрапили і вкладники «Улар Уміт», і акціонери «Отан», цей факт не привернув уваги силовиків.

Регуляторна політика, що проводиться НБРК в той період, виглядає ще більш абсурдно, якщо згадати, що спочатку він виступав проти скасування приватних НПФ і створення «мегафонди». Малоймовірно, що регулятор не прорахував, який ефект нададуть його дії на стан кожного конкретного пенсійного фонду, зокрема, НПФ «Отан», тільки додав аргументів прихильникам об'єднання. Таким чином, відповідальність за те, що в Казахстані не склалася конкурентна накопичувальна пенсійна система, в яку входили б сильні і стійкі НПФ, лежить, в першу чергу, на регуляторі.

Ускользающая ефективність

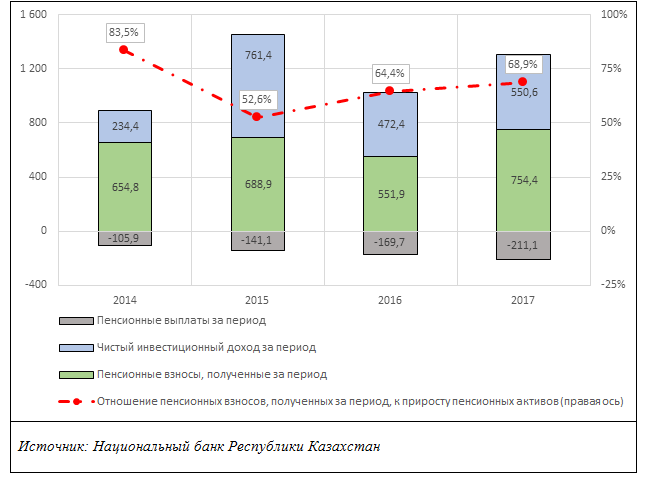

Діюча в даний час модель пенсійної системи з єдиним пенсійним фондом показала свою неспроможність навіть незважаючи на те, що ЕНПФ спочатку отримав великий кредит довіри від суспільства. На жаль, з 2014 по 2017 рік динаміка показників пенсійної системи, яке демонструє співвідношення пенсійних вкладів, чистого інвестиційного доходу і пенсійних виплат, в цілому виглядає досить тривожно. Сумарний обсяг пенсійних активів, акумульованих пенсійною системою в 2014 - 2017 роках виріс з 3,7 до майже 7,8 трлн тенге, однак зростання було зумовлене переважно надходженням обов'язкових пенсійних внесків від вкладників, сумарний обсяг яких склав за 4 роки понад 65% від приросту активів за той же період.

Немає сенсу говорити про номінальних втратах ЕНПФ за результатами девальвації в перерахунку на долари, вони колосальні. При цьому ніхто не звернув (або не захотів звернути) увагу на втрати тих же вкладників «Улар Уміта» і акціонерів «Отана». Однак інвестори пам'ятають цю ситуацію і знають, що держава може поступитися своїми інтересами по сьогочасної примхи.

Деякий час назад Національний банк став усвідомлювати, що концепція «єдиного фонду» з високою ймовірністю згенерує в майбутньому черговий набір проблем. Саме тому виникла ініціатива знову передати пенсійні активи в управління приватним компаніям. Однак ринок пам'ятає все і його учасники навряд чи поставляться з довірою до ініціативи Національного банку про зворотну передачу активів.

Більше новин в Telegram-каналі «Zakon.kz» . Підписуйся!