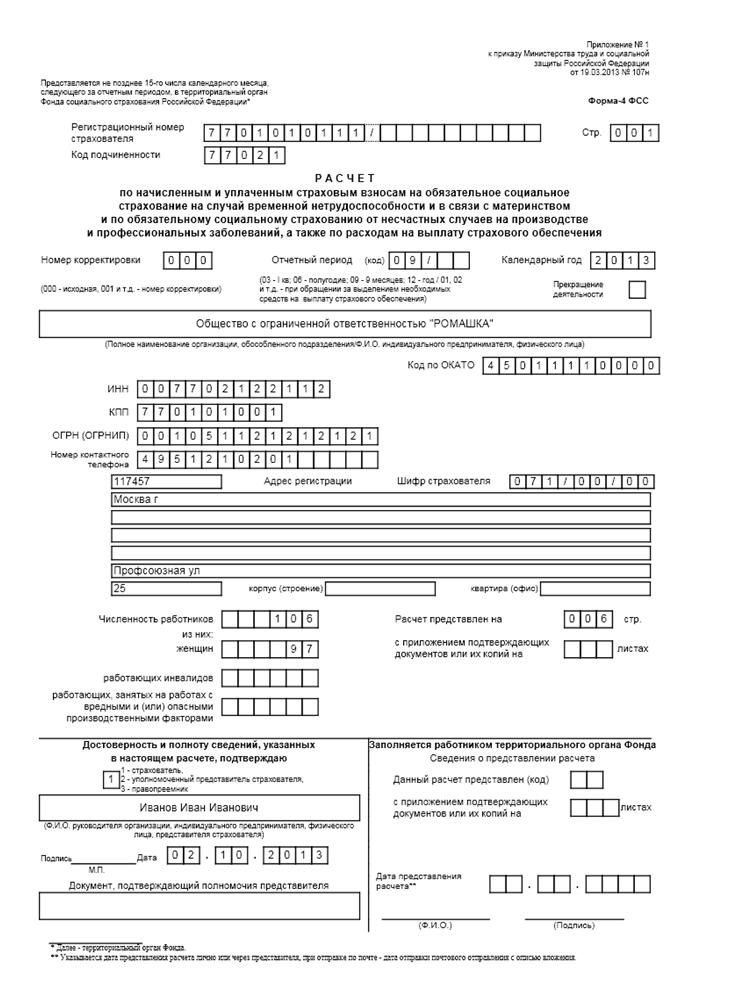

- Заповнення титульного аркуша

- Приклад заповнення титульного аркуша Розрахунку

- Приклад заповнення Розділу I Таблиці 1

- Приклад заповнення Розділу I Таблиці 2

- Розділ I, Таблиця 3

- Приклад заповнення Розділу I Таблиці 3

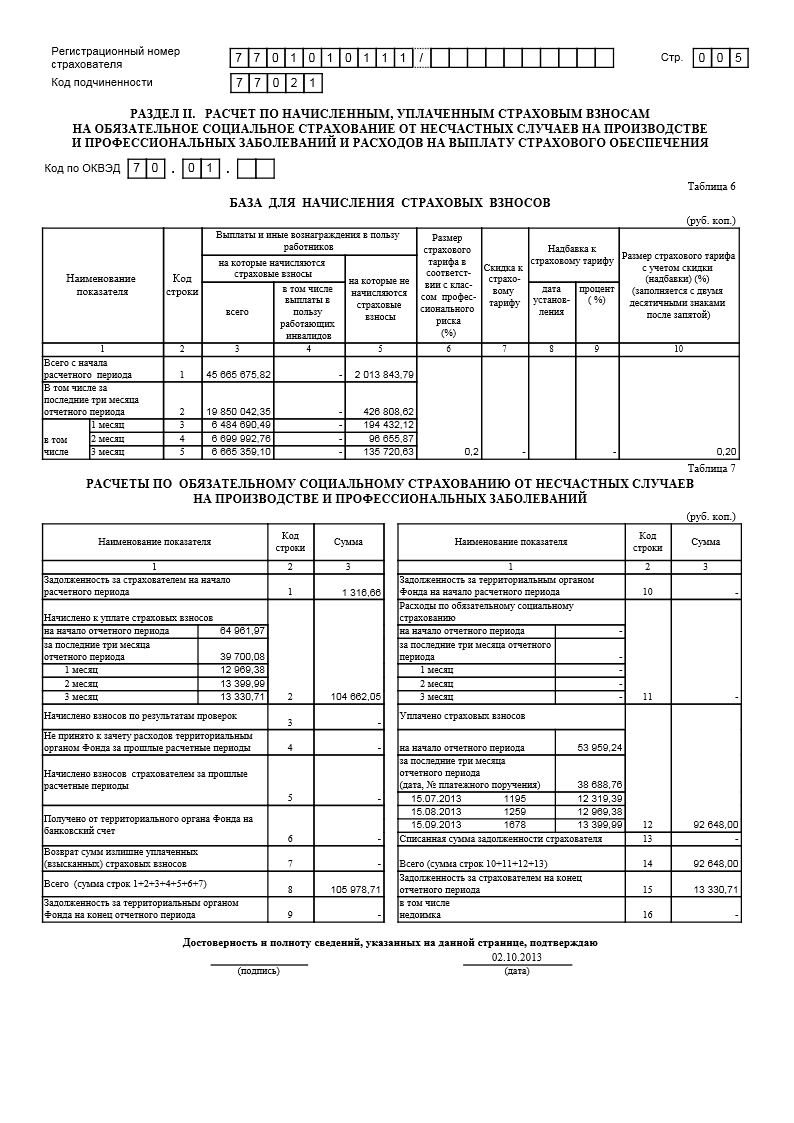

- Розділ II, Таблиця 6

- Розділ II, Таблиця 7

- Приклад заповнення Розділу II Таблиці 6, Таблиці 7

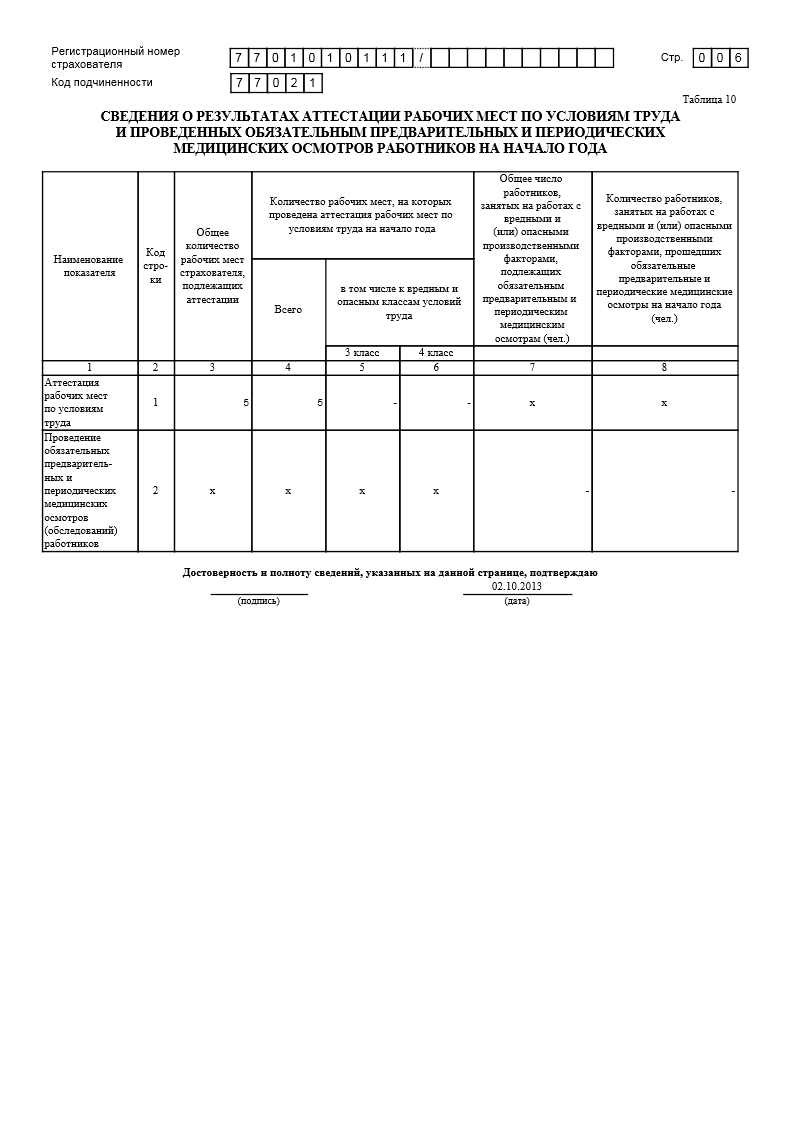

- Розділ II, Таблиця 10

Не пізніше 15-го жовтня 2013 року організації - платники податків повинні будуть надати в органи ФСС звітність за формою 4-ФСС за 9 місяців 2013 року.

Форма звіту 4-ФСС затверджена Наказом Наказ Мінпраці Росії від 19.03.2013г. № 107н. Даним наказом затверджено і Порядок заповнення форми 4-ФСС.

Нагадаємо, що відповідно до п.2 Наказу № 107н, цей наказ застосовується при поданні розрахунку по нарахованих і сплачених страхових внесках на обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством і по обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань, а також за видатками на виплату страхового забезпечення починаючи з 1 півріччя 2013 року.

Підставою для заповнення звітності до ФСС є дані бухгалтерського обліку організації.

Зверніть увагу: Відповідно до ст.15 закону від 24.07.2009г. №212-ФЗ «Про страхові внески до ПФР, ФСС, ФОМС», форма 4-ФСС надається в ФСС на паперових носіях, якщо середньооблікова чисельність працівників не перевищує 50 осіб. В іншому випадку звітність необхідно надати в електронному вигляді, запевнивши її електронним цифровим підписом.

Відповідно до п.2 Порядку заповнення форми 4-ФСС, обов'язковими для подання всіма страхувальниками є:

- Титульний лист, таблиця 1, таблиця 3, таблиця 6, таблиця 7 форми Розрахунку 4-ФСС.

У разі відсутності показників для заповнення таблиці 2, таблиці 3.1, таблиці 4, таблиці 4.1, таблиці 4.2, таблиці 4.3, таблиці 5, таблиці 8, таблиці 9, таблиці 10 форми Розрахунку 4-ФСС, зазначені таблиці не заповнюються і не подаються.

У нашій статті ми наведемо простий приклад заповнення звітності до ФСС за 9 місяців 2013 року зі коментарями та поясненнями на підставі Порядку заповнення форми 4-ФСС і вимог чинного законодавства.

Заповнення титульного аркуша

Реєстраційний номер страхувальника- вказано в повідомленні (повідомленні) страхувальника, виданому відділенням ФСС при реєстрації організації. У додаткових десяти осередках вказується додатковий код, передбачений для відокремленого підрозділу організації.

Код підпорядкованості є п'ять цифр, перші 4 з них - код підрозділу ФСС, що зареєстрував організацію (часто збігається з першими чотирма знаками реєстраційного номера страхувальника), а п'ятий знак - код причини реєстрації (код «1» - реєстрація юридичної особи в якості страхувальника по місця його знаходження).

Зверніть увагу: Свій реєстраційний номер і код підрозділу ФСС можна дізнатися на порталі ФСС ввівши ІПН організації.

Номер коригування - якщо надається первинний Розрахунок, то вказується «000», якщо коригувальний Розрахунок, то вказується номер коригування «001» - перший коригувальний розрахунок і т.д.

Звітний період - перші дві цифри це код звітного періоду, через слеш вказується кількість звернень страхувальника за виділенням коштів на виплату страхового відшкодування (одне звернення - 01 і т.д.).

Код Окатий - вказується на підставі інформаційного листа з кодами державної статистики.

ІПН, КПП - вказуються відповідно до свідоцтва про постановку на облік організації в ИФНС.

Свідоцтво про Державну - вказується відповідно до свідоцтва про державну реєстрацію організації.

Номер контактного телефону - вказується номер контактного телефону (рекомендуємо вказувати діючий телефон, щоб співробітники ФСС могли зв'язатися з представниками організації).

Адреса реєстрації - вказується юридична адреса компанії.

Шифр страхувальника - являє собою три групи цифр. У перших трьох осередках проставляється код відповідно до Таблиці 1. У наступних двох осередках вказується код відповідно до Таблиці 2, в останніх двох осередках - код відповідно до Таблиці 3.

Таблиця 1

кодКатегорія платників страхових внесків

071

Платники страхових внесків, які застосовують основний тариф страхових внесків

032

Організації та ВП, які застосовують єдиний сільськогосподарський податок

041

Сільськогосподарські товаровиробники, які відповідають критеріям, зазначеним у статті 346.2 Податкового кодексу РФ (за винятком організацій і індивідуальних підприємців, які застосовують єдиний сільськогосподарський податок)

042

Організації народних художніх промислів

043

Сімейні (родові) громади корінних нечисленних народів Півночі, Сибіру і Далекого Сходу РФ, що займаються традиційними галузями господарювання

061

Громадські організації інвалідів (у тому числі створені як спілки громадських організацій інвалідів), серед членів яких інваліди та їхні законні представники становлять не менше 80 відсотків, їх регіональні і місцеві відділення; організації, статутний капітал яких повністю складається з вкладів громадських організацій інвалідів і в яких середньооблікова чисельність інвалідів становить не менше 50 відсотків, а частка заробітної плати інвалідів у фонді оплати праці складає не менше 25 відсотків; установи, створені для досягнення освітніх, культурних, лікувально-оздоровчих, фізкультурно-спортивних, наукових, інформаційних та інших соціальних цілей, а також для надання правової та іншої допомоги інвалідам, дітям-інвалідам та їх батькам (іншим законним представникам), єдиними власниками майна яких є громадські організації інвалідів, за винятком платників страхових внесків, що займаються виробництвом і (або) реалізацією підакцизних товарів, мінерального сировини, інших корисних копалин, а також інших товарів відповідно до переліку, затвердженого постановою Уряду РФ від 28 вересня 2009 р № 762 «Про затвердження переліку товарів, при виробництві і (або) реалізації яких для здійснюють їх платників страхових внесків не застосовуються знижені тарифи страхових внесків».

051

Організації та ВП, які уклали з органами управління особливими економічними зонами угоди про здійснення техніко-впроваджувальної діяльності і виробляють виплати фізичним особам, які працюють в техніко-впроваджувальної особливої економічної зони або промислово-виробничої особливої економічної зони, організації та ВП, які уклали угоди про здійснення туристсько рекреаційної діяльності і виробляють виплати фізичним особам, які працюють в туристично-рекреаційних особливих економічних зонах, об'єднаних рішенням Пр авітельстве РФ в кластер

081

Організації, які отримали статус учасників проекту по здійсненню досліджень, розробок і комерціалізації їх результатів відповідно до Федерального закону від 28 вересня 2010 року № 244-ФЗ «Про інноваційному центрі« Сколково », в разі відповідності критеріям, передбаченим частиною 2 статті 58.1 Федерального закону від 24 липня 2009 р № 212-ФЗ, протягом 10 років з дня отримання ними статусу учасника проекту починаючи з 1-го числа місяця, наступного за місяцем, в якому ними було отримано статус учасника проекту статусу учасника проекту.

091

Організації, які здійснюють діяльність в галузі інформаційних технологій (за винятком організацій, які уклали з органами управління особливими економічними зонами угоди про здійснення техніко-впроваджувальної діяльності та які виробляють виплати фізичним особам, які працюють в техніко-впроваджувальної особливої економічної зони або промислово-виробничої особливої економічної зони), якими визнаються російські організації, що здійснюють розробку та реалізацію розроблених ними програм для ЕОМ, баз даних на мат риальной носії або в електронному вигляді по каналах зв'язку незалежно від виду договору і (або) надають послуги (виконують роботи) з розробки, адаптації, модифікації програм для ЕОМ, баз даних (програмних засобів та інформаційних продуктів обчислювальної техніки), установці, тестування та супроводу програм для ЕОМ, баз даних

101

Господарські товариства, створені після 13 серпня 2009 року бюджетними науковими установами відповідно до Федеральним законом від 23 серпня 1996 № 127-ФЗ «Про науку і державної науково-технічної політики» і освітні установи вищої професійної освіти відповідно до Федерального закону від 22 серпня 1996 № 125-ФЗ «Про вищу і післявузівську професійну освіту»

121

Організації та ВП, які застосовують спрощену систему оподаткування, основний вид економічної діяльності яких встановлено пунктом 8 частини 1 статті 58 Федерального закону від 24 липня 2009 р № 212-ФЗ

131

Платники страхових внесків, що виробляють виплати та інші винагороди членам екіпажів суден, зареєстрованих в Російському міжнародний реєстр суден, за виконання трудових обов'язків члена екіпажу судна, - щодо зазначених виплат та винагород

141

Аптечні організації, які визнаються такими відповідно до Федерального закону від 12 квітня 2010 року № 61-ФЗ «Про обіг лікарських засобів» та сплачують єдиний податок на поставлений дохід для окремих видів діяльності, а також ІП, що мають ліцензію на фармацевтичну діяльність і сплачують єдиний податок на поставлений дохід для окремих видів діяльності, щодо виплат і винагород вироблених фізичним особам у зв'язку із здійсненням фармацевтичної діяльності

151

Некомерційні організації (за винятком державних (муніципальних) установ), зареєстровані в установленому законодавством РФ порядку, які застосовують спрощену систему оподаткування та здійснюють відповідно до установчих документів діяльність в сфері соціального обслуговування населення, наукових досліджень і розробок, освіти, охорони здоров'я, культури і мистецтва ( діяльність театрів, бібліотек, музеїв та архівів) та масового спорту (за винятком професійного), з урахуванням особеннойстей , Встановлених частинами 5.1 - 5.3 статті 58 Федерального закону від 24 липня 2009 р № 212-ФЗ

161

Благодійні організації, зареєстровані в установленому законодавством РФ порядку і які застосовують спрощену систему оподаткування

171

ІП, які застосовують патентну систему оподаткування, за винятком індивідуальних підприємців, що здійснюють види підприємницької діяльності, зазначені в підпунктах 19, 45 - 47 пункту 2 статті 346.43 Податкового кодексу РФ Таблиця 2 код Категорія платників страхових внесків

01

Організації та ВП, які застосовують спрощену систему оподаткування

02

Організації та ВП, які сплачують єдиний податок на поставлений дохід для окремих видів діяльності

03

Організації та ВП, які застосовують єдиний сільськогосподарський податок

00

Інші платники страхових внесків Таблиця 3 код Категорія платників страхових внесків

1

Казенні і бюджетні установи

0

Інші платники страхових внесків Чисельність працівників - організації вказують середньооблікову чисельність працівників, розраховану в порядку, визначеному Федеральною службою державної статистики.

В поле «Достовірність і повноту відомостей, зазначених у цьому розрахунку, підтверджую» проставляється:

- цифра «1», якщо Розрахунок підписує керівник організації;

- цифра «2», якщо Розрахунок підписується уповноваженим представником за дорученням (наприклад - головним бухгалтером компанії).

- цифра «3», якщо Розрахунок підписується правонаступником.

В поле «П.І.Б. керівника організації, індивідуального підприємця, фізичної особи, представника страхувальника »вказується:

- П.І.Б. керівника (ІП), якщо Розрахунок підписує керівник (ІП).

- П.І.Б. представника організації (правонаступника), якщо Розрахунок підписується представником (правонаступником).

- Найменування організації відповідно до установчих документів, якщо Розрахунок підписується представником страхувальника (правонаступником) - організацією.

В поле «Документ, що підтверджує повноваження представника» вказується вид документа, що підтверджує повноваження підписувача (наприклад - довіреність, її номер і дата).

Підпис страхувальника або його представника та дата підписання Розрахунку проставляються також у кінці кожної сторінки Розрахунку.

Зверніть увагу: При заповненні Розрахунку в кожен рядок і відповідні їй графи вписується тільки один показник. У разі відсутності показників, в рядку і відповідній графі ставиться прочерк.

Приклад заповнення титульного аркуша Розрахунку

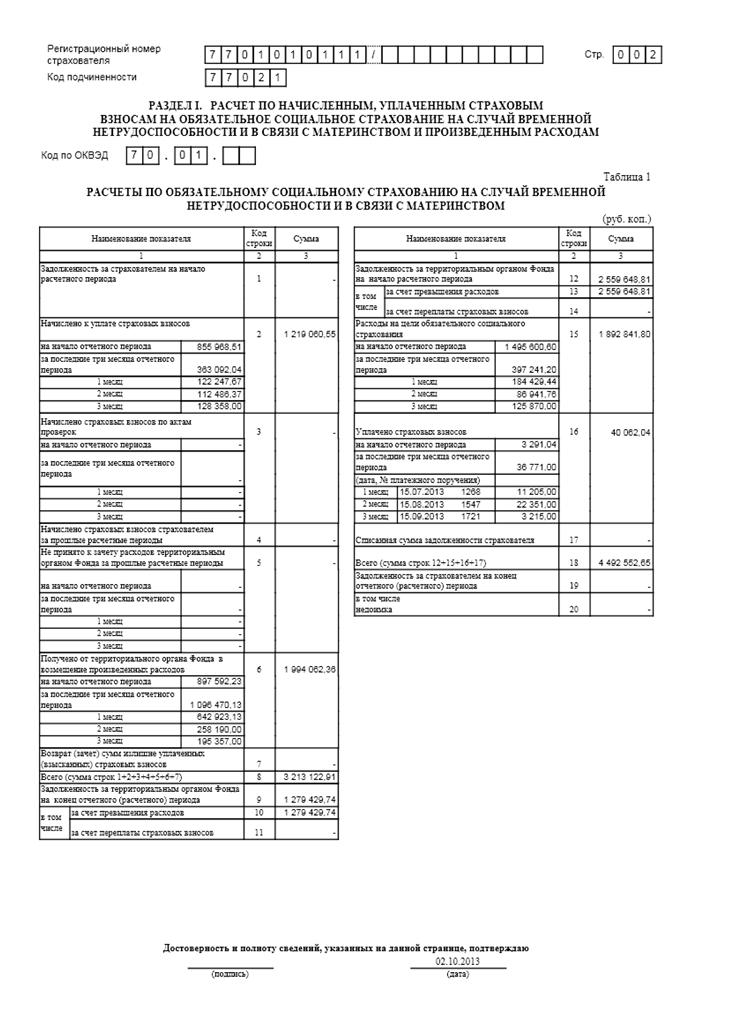

Заповнення Розділу I «Розрахунок за нарахованими, сплачених страхових внесках на обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством і виробленим видатках»

Розділ I, Таблиця 1.Код за КВЕД - вказується на підставі інформаційного листа з кодами державної статистики.

У графах «Заборгованість за страхувальником на початок розрахункового періоду (1)» і «Заборгованість за територіальним органом Фонду на початок розрахункового періоду (12)» - вказуються цифри на початок звітного 2013 роки (ці ж показники були відображені на 31.12.2012 в звітності за 2012 рік).

Решта рядків заповнюється за показниками поточного 2013го року.

У стовпці «Сума» - вказується загальна сума того чи іншого показника за звітний рік.

В інших графах вказуються дані, що розшифровують цифру в стовпці «Сума», а саме:

- «На початок звітного періоду» - вказується сума нарахованих / сплачених тощо. Внесків за 6 місяців звітного року (саме цю цифру ми вказали в стовпці «Сума» звіту за 6 місяців 2013 року).

- «За останні три місяці звітного періоду» - відображаються суми, що відповідають останнім трьом місяцям. 1 місяць - липень, 2 - серпень, 3 - вересень. І нарахування і витрати і сплата - вказуються саме ті, які фактично відбувалися у відповідному місяці. Якщо внески сплачувалися кілька разів за місяць - слід вказати загальну суму фактичних платежів.

У рядку 20 «Недоїмка» показується сума простроченої заборгованості, обчислена організацією самостійно на підставі даних бухгалтерського обліку.

При заповненні Розрахунку необхідно стежити, щоб, не дивлячись на «округлення», зберігалося арифметичне рівність показників.

Відповідно до п.2,1 ст.15 Федерального закону №212-ФЗ, платник страхових внесків має право в межах розрахункового періоду зарахувати суму перевищення витрат на виплату обов'язкового страхового забезпечення по обов'язковому соціальному страхуванню над сумою нарахованих страхових внесків із зазначеного виду обов'язкового соціального страхування в рахунок майбутніх платежів з обов'язкового соціального страхування.

Розрахунковим періодом, згідно ст.10 закону №212-ФЗ, визнається календарний рік.

Зверніть увагу: Якщо у організації витрати на виплату допомоги по ФСС не "зараховано» за рахунок нарахованих страхових внесків в межах календарного року, що виник «перевитрата» не можна зарахувати в рахунок майбутніх внесків в наступному році.

Приклад заповнення Розділу I Таблиці 1

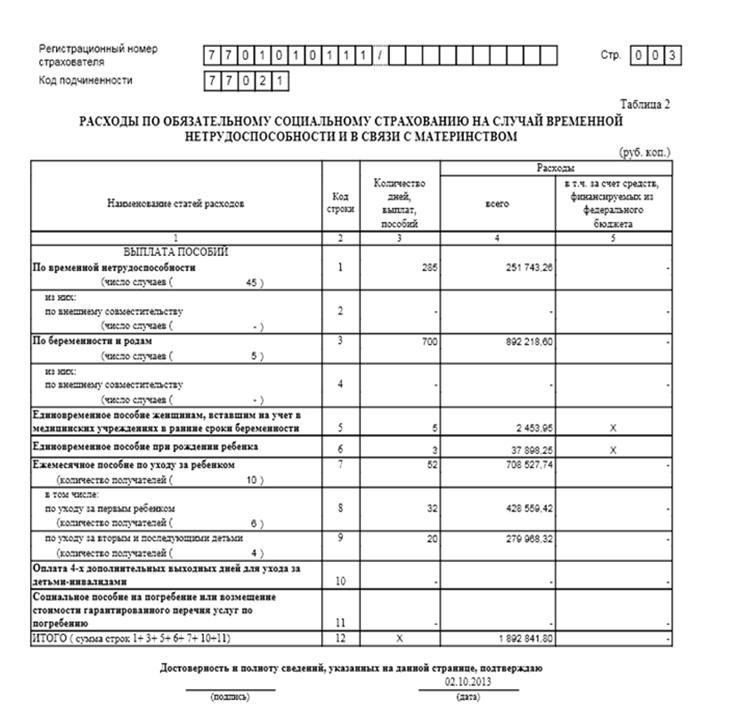

Розділ I, Таблиця 2.

У цій таблиці розшифровується сума, відображена в таблиці 1 по рядку «Витрати на цілі обов'язкового

соціального страхування (15) ».

Тут відображаються суми допомоги, що виплачуються за рахунок ФСС.

Зверніть увагу: Суми допомог, які виплачуються за рахунок коштів роботодавців, в даній таблиці не вказуються.

Там, де необхідно вказати «число випадків» - вказується кількість звернень за посібником (наприклад, кількість листків непрацездатності).

У стовпці «кількість днів, виплат, допомог» - вказується кількість днів лікарняного листа, або кількість одноразових допомог у штуках.

У рядку 10 «Оплата 4-х додаткових вихідних днів для догляду за дітьми-інвалідами» - вказується кількість оплачуваних днів. У наводиться прикладі це по 4 дня кожного місяця, разом - 36 днів.

У звичайних ситуаціях, як видно з прикладу, більшість посібників виплачується за рахунок коштів ФСС. Випадки, коли посібники оплачуються за рахунок коштів, що фінансуються з федерального бюджету, зустрічаються в практиці бухгалтера нечасто. Такими випадками можуть бути виплати допомоги:

- У зв'язку з вагітністю та пологами особам, які проходять навчання за очною формою (за місцем навчання).

- Особам, пов'язаним з Чорнобильською АЕС, ПО Маяк, Семіполатінскім полігоном.

- Особам, пов'язаним з підрозділами особливого ризику.

- Особам, яким виробляються додаткові виплати, пов'язані з заліком до страхового стажу періодів служби, протягом яких громадянин не підлягав обов'язковому соціальному страхуванню (відповідно до закону №255-ФЗ від 29.12.2006р.).

Приклад заповнення Розділу I Таблиці 2

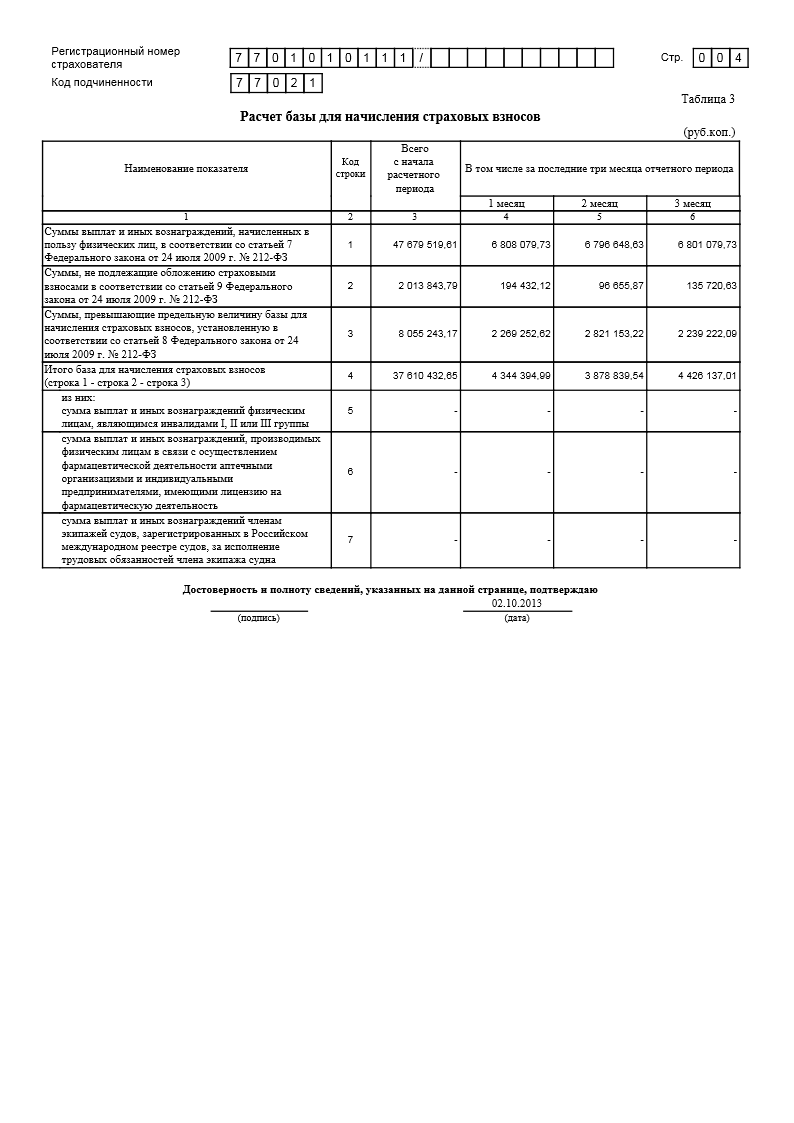

Розділ I, Таблиця 3

Дані таблиці 3 містять суми виплат (і інших винагород) фізичним особам, в тому числі і ті, на які внески до ФСС не нараховуються.

У стовпці «Всього з початку розрахункового періоду» - вказуються підсумкові суми за 9 місяців 2013 року.

У шпальтах «У тому числі за останні три місяці звітного періоду» - відображаються помісячно суми виплат, вироблених відповідно в останні три місяці звітного періоду. 1 місяць - липень, 2 - серпень, 3 - вересень.

У рядку «Суми виплат та інших винагород, нарахованих на користь фізичних осіб, відповідно до ст.7 Федерального закону від 24 липня 2009 р № 212-ФЗ» - вказуються суми всіх виплат на користь фізичних осіб, в тому числі:

- оплата праці працівників;

- посібники;

- подарунки співробітникам;

- матеріальна допомога співробітникам;

- и т.п.

У рядку «Суми, які підлягають обкладенню страховими внесками відповідно до ст.9 Федерального закону від 24 липня 2009 р № 212-ФЗ" зазначаються суми виплат, що не обкладаються внесками. До таких сумах відносяться:

- допомоги за рахунок ФСС (як сплачуються за рахунок коштів роботодавця, так і сплачуються за рахунок коштів ФСС);

- подарунки співробітникам;

- матеріальна допомога співробітникам;

- и т.п.

У рядку «Суми, що перевищують граничну величину бази для нарахування страхових внесків, встановлену відповідно до ст. 8 Федерального закону від 24 липня 2009 р № 212-ФЗ »- вказуються суми виплат, що перевищують межу, встановлену для нарахування внесків до ФСС.

Відповідно до Постанови Уряду РФ від 10.12.2012г. №1276 «Про граничну величину бази для нарахування страхових внесків до державних позабюджетних фондів з 1 січня 2013 г.», в 2013р. він становить 568 000 руб. в рік на одного співробітника.

Приклад заповнення Розділу I Таблиці 3

Заповнення Розділу II «Розрахунок за нарахованими, сплачених страхових внесках на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань і витрат на виплату страхового забезпечення».

Розділ II, Таблиця 6

Дані таблиці 6 містять суми виплат фізичним особам. При цьому окремо показані виплати, на які нараховуються внески до ФСС (стовпець 3) і виплати, на які внески не нараховуються (стовпець 5).

У рядку 1 «Всього з початку розрахункового періоду» - вказуються підсумкові суми за 9 місяців 2013 року.

У рядку 2 «В тому числі за останні три місяці звітного періоду» - відображаються помісячно суми виплат, вироблених відповідно в останні три місяці звітного періоду. 1 місяць - липень, 2 - серпень, 3 - вересень.

У стовпці 6 «Розмір страхового тарифу» - вказується тариф внесків на НС.

Розділ II, Таблиця 7

Показники таблиці 7 відображають «входить» і «вихідну» заборгованість / переплату за внесками на НС, суми нарахованих і сплачених внесків, а так само суми страхових витрат.

У рядку 1 «Заборгованість за страхувальником на початок розрахункового періоду» і в рядку 10 «Заборгованість за територіальним органом Фонду на початок розрахункового періоду» - вказуються цифри на початок 2013 року. Ці показники відображені на 31.12.2012 в Розрахунку за 2012 рік.

Решта рядків заповнюється за показниками поточного 2013го року.

У стовпці «Сума» - вказується загальна сума того чи іншого показника за 9 місяців 2013 року.

В інших графах вказуються дані, що розшифровують цифру в стовпці «Сума», а саме:

- «На початок звітного періоду» - вказується сума нарахованих / сплачених тощо. Внесків за 6 місяців 2013 роки (ця цифра вказана в стовпці «Сума» Розрахунку за 6 місяців).

- «За останні три місяці звітного періоду» - відображаються суми, що відповідають останнім трьом місяцям. 1 місяць - липень, 2 - серпень, 3 - вересень. І нарахування і витрати і сплата - вказуються саме ті, які фактично відбувалися у відповідному місяці. Якщо внески сплачувалися кілька разів за місяць - слід вказати загальну суму фактичних платежів.

У рядку 16 «Недоїмка» показується сума простроченої заборгованості, обчислена організацією самостійно на підставі даних бухгалтерського обліку.

При заповненні Розрахунку необхідно стежити, щоб, не дивлячись на «округлення», зберігалося арифметичне рівність показників.

Приклад заповнення Розділу II Таблиці 6, Таблиці 7

Розділ II, Таблиця 8, Таблиця 9

Показники таблиці 8 відображають дані про суми витрат, пов'язаних з нещасними випадками на виробництві та професійними захворюваннями, а так же кількості оплачуваних в зв'язку з цими випадками днів.

У таблиці 9 відображається кількість осіб, які постраждали від нещасних випадків на виробництві та професійних захворювань.

Порядок оформлення, розслідування та обліку нещасних випадків регламентуються статтями 227-231 Трудового кодексу.

Детальніше про порядок проведення розслідування, обліку та оформлення нещасних випадків на виробництві читайте в статті «Нещасні випадки на виробництві та обов'язкове страхування» .

Форми документів, необхідних для розслідування та обліку нещасних випадків на виробництві можна скачати на сайті ФСС .

Порядок надання та перелік допомог та інших виплат, пов'язаних з нещасними випадками і професійними захворюваннями регламентований законом 125-ФЗ від 24.07.1998г.

Розділ II, Таблиця 10

В Таблиці 10 відображаються відомості про атестацію робочих місць за умовами праці та проведеним обов'язковим попереднім і періодичним медичним оглядам працівників на початок року.

По рядку 1 в графах 3-6 вказуються дані:

- Про загальну кількість робочих місць роботодавця, що підлягають атестації (графа 3) *,

- Про кількість робочих місць, атестованих за умовами праці, в тому числі:

віднесених до шкідливих і небезпечних класів умов праці за результатами атестації робочих місць, а саме, до 3 і 4 класів умов праці, що містяться у зведеній відомості * результатів атестації робочих місць за умовами праці.

Зразок такої відомості передбачений додатком №6 до Порядку проведення атестації робочих місць за умовами праці, затвердженого наказом Міністерства охорони здоров'я і соціального розвитку РФ від 26.04.2011р. №342н.

Відомість складається за результатами атестації робочих місць за умовами праці станом на початок року з урахуванням того, що згідно з пунктом 8 вищеназваного Порядку, кожне робоче місце повинно атестуватися не рідше одного разу на п'ять років.

Відповідно до п.4 Порядку проведення атестації робочих місць, атестації підлягають робочі місця роботодавця за винятком робочих місць, на яких працівники:

- зайняті виключно на персональних ЕОМ (персональних комп'ютерах),

- експлуатують апарати копіювально-розмножувальної техніки настільного типу, поодинокі стаціонарні копіювальні апарати, використовувані періодично, для потреб самої організації, іншу офісну організаційну техніку, а також побутову техніку, яка не використовується в технологічному процесі виробництва.

вказуються дані:

- Про кількість працівників, зайнятих на роботах з шкідливими і (або) небезпечними виробничими факторами, що підлягають і які пройшли:

- обов'язкові,

- попередні,

- періодичні

медичні огляди.

Графи 7 - 8 необхідно заповнювати відповідно до відомостей:

- Містяться в заключних актах медичної комісії за результатами:

- періодичних медичних оглядів (обстежень) працівників (пункт 42 Порядку проведення обов'язкових попередніх (при вступі на роботу),

- періодичних медичних оглядів (обстежень) працівників, зайнятих на важких роботах і на роботах зі шкідливими, небезпечними умовами праці.

Даний Порядок затверджений наказом Міністерства охорони здоров'я і соціального розвитку РФ від 12.04.2011г. №302н.

2. утримувався в ув'язненні за результатами попереднього медичного огляду, виданих працівникам, які пройшли зазначені огляди за попередній рік (пункт 12 Порядку).

У графі 7 вказується:

- загальне число працівників, зайнятих на роботах з шкідливими і (або) небезпечними виробничими факторами, що підлягають обов'язковим попереднім і періодичним оглядам.

У графі 8 вказується:

- число працівників, зайнятих на роботах з шкідливими і (або) небезпечними виробничими факторами, які пройшли обов'язкові попередні та періодичні огляди.

При цьому слід враховувати результати проведення обов'язкових попередніх та періодичних медичних оглядів (обстежень) працівників за станом на початок року.

Згідно з пунктом 15 Порядку частота проведення періодичних медичних оглядів визначається:

- типами шкідливих і (або) небезпечних виробничих факторів, що впливають на працівника,

- видами виконуваних робіт.