6 лютого 2016, 09:00, Переглядів:

Інновації в страхуванні. Фото: & nbsp; mignews.com.ua.

Довгий час в сфері обов'язкового страхування автоцивільної відповідальності власників транспортних засобів (ОСАГО) особливих змін не спостерігалося. Наприклад, ліміти по страхових виплатах востаннє переглядалися в 2010 році. З тих пір гривня сильно ослабла, що потягнуло за собою подорожчання імпортних запчастин, ліків і т. Д. На щастя, під цей лежачий камінь нарешті почала просочуватися вода .

2016 обіцяє бути багатим на події на ринку автострахування. Про те, чого чекати автовласникам, "Сегодня" розповіли експерти Моторного (транспортного) страхового бюро України та члени регулятора страхового ринку - Національної комісії фінансових послуг. А оцінили майбутні зміни українські аналітики в сфері страхових послуг.

Серед найбільш очікуваних нововведень - збільшення лімітів виплат по ОСАГО в два рази, перехід на укладення електронних договорів, новий порядок виплат МТСБУ за страховиків-банкрутів і пілотний проект по прямому врегулювання, яке може скоротити термін розглядів після ДТП в два рази.

ЯКОЮ БУДЕ АВТООБЯЗАЛОВКА 2016

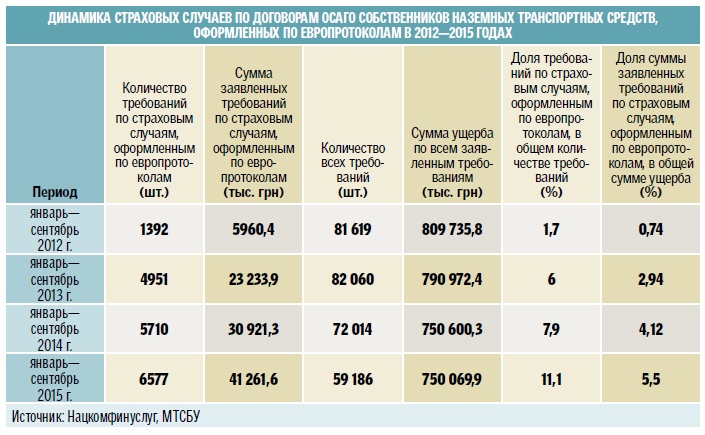

Зараз на реєстрації (тобто на останній стадії прийняття нормативного документа) в Міністерстві юстиції України знаходиться розпорядження Нацкомфінпослуг про підвищення існуючих лімітів виплат зі страхування ОСАЦВ в два рази. При цьому вартість самої страховки збираються залишити без змін. "Сьогодні страхова сума за шкоду майну (автомобілю, потерпілому в ДТП) становить 50 тис. Грн., А за шкоду життю і здоров'ю - 100 тис. Грн - нагадує генеральний директор Моторного (транспортного) страхового бюро України (МТСБУ) Володимир Шевченко. - Припускаємо, що вже з весни ліміти виплат будуть наступними: 100 тис. Грн - за майновим збитком, 200 тис. Грн - по збитку життю і здоров'ю. З 25 тис. До 50 тис. Грн виросте і ліміт виплат у разі спрощеного порядку врегулювання ДТП - застосування так званого європротоколу, коли двоє учасників ДТП самі малюють його схему і заповнюють документи, а для вирішення конфлікту не потрібна ні довідка поліції, ні рішення суду про визнання винного. Серед головних причин того, що верхня межа страхових сум вирішили підняти, експерти називають різке зростання витрат на ремонт авто (з огляду на необхідність купувати імпортні деталі) і ліки. Через це винуватці ДТП часто не вкладаються в суму виплати, і їм доводиться доплачувати різницю з власної кишені. Також учасники ДТП побоювалися застосовувати європротокол, навіть коли ситуація безперечна, вважаючи за краще викликати працівників дорожньої поліції і складати купу офіційних протоколів. "Підвищення лімітів дозволить врегулювати за спрощеною схемою не менше 70% ДТП, в яких немає постраждалих, - вважає член Нацкомфінпослуг Олександр Залєтов. - Також очікується, що зменшиться навантаження на судову систему, адже розгляд справ про адміністративні правопорушення займає більшу частину їх роботи". У МТСБУ підвищення суми до 50 тис. Грн в ситуації з європротоколами оцінюють як позитивний сигнал для водіїв - мовляв, страховики довіряють їм і зацікавлені в скороченні термінів врегулювання страхової події для зручності клієнта.

СК ЗНАЙДУТЬ СПОСІБ ЗАОЩАДИТИ. Втім, деякі учасники ринку вважають, що на практиці підвищення лімітів навряд чи істотно вплине на показник виплат і полегшить життя клієнтам. Наприклад, голова комісії зі страхування Українського товариства фінансових аналітиків В'ячеслав Черняховський вважає, що якщо СК доведеться платити постраждалим більше, вони будуть шукати способи заощадити. "Наприклад, вони можуть подвоїти франшизу (суму, яку платить не СК, а сам винуватець), - вважає він. - Її розмір прив'язаний до страхової суми і може становити до 2% від неї. Тобто якщо зараз ліміт відповідальності за шкоду майну - 50 тис. грн - і страхова компанія має право встановити франшизу 1000 грн, то при при зміні ліміту до 100 тис. грн. франшиза може вирости до 2000 грн ". Нагадують експерти ринку страхування і ще про одну виверту СК - частих заниження розміру компенсації і відтягування виплати на довгі місяці, поки її не "з'їсть" інфляція.

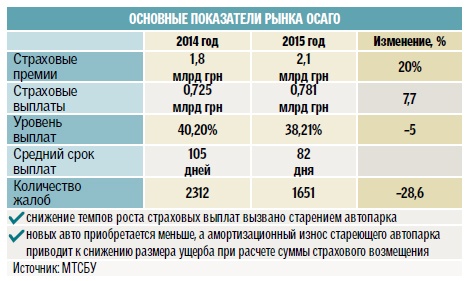

Також аналітики наводять як приклад середні показники страхових відшкодувань в статистиці МТСБУ. За нею розмір середньої страхової виплати в 2015 році склав 12,3 тис. Грн, що далеко від ліміту. За оцінками компаній, тільки в 5% випадків збиток по "залозу" виходить за рамки максимальних 50 тис. Грн.

За компенсацією шкоди життю і здоров'ю приходить лише кожен 10-й.

ПО ЕЛЕКТРОННОГО ДОГОВОРУ. Друга новація стосується порядку укладення договорів ОСАГО. Сьогодні вони оформляються на спеціальних бланках, і в зв'язку з цим виникає багато проблем. "На жаль, нерідкі випадки незаконного використання списаних бланків або обігу підроблених, - пояснює Володимир Шевченко. - Тільки в 2015 році втраченими визнали понад 104 тис. Бланків ОСАЦВ. В теорії на таких паперах можуть бути укладені договори страхування, які суд потім визнає недійсними. щоб піти від цієї проблеми, страховики вирішили укладати електронні договори. Інформація про них буде перебувати в централізованій базі даних МТСБУ. Перевірити наявність поліса у власника автомобіля можна буде, як і зараз, н сайті МТСБУ в режимі on-line за реєстраційним номером машини ".

Крім того, електронний поліс зробить можливим укладення договору ОСАЦВ безпосередньо через інтернет, що призведе до економії часу і грошей клієнта. Ще один позитивний момент: водіям більше не потрібно буде пред'являти поліс страхування або стікер поліції, так як всю інформацію поліцейські зможуть перевіряти самі.

Спускалося на гальмах. За словами експертів, потерпілі в ДТП часто-густо взагалі не звертаються за компенсацією шкоди життю і здоров'ю. За даними МТСБУ, таких звернень за 10 місяців 2015 року була всього 2068, при тому що в середньому в країні травми в ДТП отримують не менше 2000 чоловік в місяць. Причин такої пасивності дві: багато (особливо пішоходи) просто не в курсі, що має право вимагати гроші від СК, або ж всі питання вирішуються в приватному порядку (особливо якщо хтось серйозно постраждав, і винуватцеві світить кримінальна відповідальність). "Навіть в разі смерті потерпілого, коли страховик повинен платити в обов'язковому порядку, лише 30% родичів звертаються за виплатою в компанію", - розповідає В'ячеслав Черняховський.

ОФОРМЛЕННЯ ДТП У смартфоні

Практика роботи з європротоколами показала, що значна кількість постраждалих в ДТП стикається з труднощами в отриманні відшкодування. За словами Олександра Зальотова, скарги потерпілих на дії СК можна розділити на три групи: недотримання встановлених термінів розгляду заяв і самих виплат; необгрунтована відмова у виплаті; її маленький розмір. "Також водії нерідко помиляються при складанні європротоколу: наприклад, при їзді по довіреності, замість прізвища власника, вказують свою. Або на питання, чи покриває поліс (мається на увазі поліс КАСКО) шкоди технічного засобу, найчастіше пишуть" Так ", хоча такого поліса у них немає. Багато людей взагалі не знають, що писати в протоколі або неправильно вказують точку початкового удару. Також часто неправильно відзначаються поля з обставинами, що мають відношення до ДТП, або водії не розуміють, що саме потрібно зазначити в ухвалі нанесе ванні шкоди життю, здоров'ю та майну ", - розповів експерт.

Щоб допомогти водіям уникнути таких прикрих помилок, МТСБУ вирішив запозичити досвід Польщі і Чехії. Там ДТП регулюють за допомогою мобільних додатків. "Подібне хочемо впровадити і ми. Ці додатки клієнти будуть завантажувати при укладанні договору страхування. Після ДТП через це додаток учасники просто введуть свої номери полісів, пройшовши ідентифікацію в Централізованої бази даних, дадуть відповідь на ряд питань і виберуть схему ДТП, підкоригувавши її, якщо потрібно ", - розповів Володимир Шевченко. Додаток планують розробити вже до кінця 2016- го, але повноцінно запрацює воно тільки після внесення відповідних законодавчих змін - експерти поки не беруться сказати, коли це трапиться.

НОВИЙ СТАТУТ У МОНАСТИРІ

Навесні власники авто чекають новин не тільки з приводу "стелі" страхових виплат, а й щодо пілотних проектів по прямому врегулювання ДТП. Суть ідеї в наступному: за нинішніми законами, після ДТП потерпілий звертається за страховим відшкодуванням в СК, яка видавала поліс винуватця ДТП. Такий механізм дуже недружній до потерпілого: він, по суті, приходить в чужу для себе компанію, вимагаючи від неї грошей. У європейській практиці, яку хочуть перейняти автори пілотного проекту, працює інший механізм - прямого врегулювання. "Потерпілий звертається не в страхову компанію винуватця аварії, а в свою, - пояснили" Сегодня "в МТСБУ. - Передбачається, що ця компанія завжди більш лояльна до свого клієнта. Ця система дозволить скоротити термін врегулювання страхової події в два рази. Потім між страховими компаніями буде відбуватися взаємозалік, що відбувається без участі учасників аварії. Почати роботу по системі прямого врегулювання в тестовому режимі погодилися 17 страхових компаній, на частку яких припадає понад 65% ринку ОСАЦВ в Україні ".

ЗА СТРАХОВУ-БАНКРУТА. Серед нововведень, які можуть заробити в 2016 році, значиться і боротьба з СК-банкрутами. У ВР зареєстрований законопроект №3551, у якому прописаний новий порядок відшкодувань за боргами таких компаній. Ідея виходить від самих учасників ринку автострахування. "Сьогодні, щоб потерпілий міг отримати виплати від МТСБУ, треба, щоб його страхова компанія була не тільки визнана банкрутом, а й щоб був затверджений її ліквідаційний баланс, який свідчить, що у неї не вистачає своїх коштів для відшкодування шкоди потерпілим, - розповідає Володимир Шевченко . - В українських реаліях судова процедура з питань банкрутства страховика займає від 2 до 5 років. а значить, отримати своє відшкодування від МТСБУ водій зможе досить нескоро, а гроші тим часом встигнуть істотно знецінитися. запропонувати ні ж нововведення роблять механізм аналогічним тому, що працює на банківському ринку, коли виплату суми депозиту, що не перевищує 200 тис. грн, замість банку, що лопнув бере на себе Фонд гарантування вкладів фізосіб. МТСБУ ж буде виплачувати відшкодування потерпілому одразу після порушення в суді справи про банкрутство страховика або позбавлення його ліцензії Нацкомфінпослуг ".

За оцінками МТСБУ, сьогодні борги компаній перед потерпілими, що знаходяться на різній стадії банкрутства, складають 200 млн грн. Ці кошти бюро може і готове відшкодувати.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Що чекає ОСАГО: зростання ліміту виплат і оформлення ДТП за допомогою смартфона". інші Авто новини дивіться в блоці "Останні новини"

АВТОР:

Юлія Полехина

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.