- 12.1. Значення, завдання та інформаційне забезпечення аналізу

- 12.2. Основні джерела капіталу, порядок його формування та розміщення

- 12.3. Бухгалтерський баланс, його сутність і порядок відображення в ньому господарських операцій

- 12.4. Угруповання статей в бухгалтерському балансі і їх зміст

- 12.5. Аналіз наявності, складу та динаміки джерел формування капіталу підприємства

аналіз:

-формування капіталу;

- розміщення капіталу.

Аналіз складу, динаміки і якості:

- Основних коштів;

- довгострокових вкладень;

- запасів;

- дебіторської заборгованості;

- готівки.

12.1. Значення, завдання та інформаційне забезпечення аналізу

Бізнес в будь-якій сфері діяльності вимагає відповіді на три основні питання:

- яким виробничим потенціалом повинен мати у своєму розпорядженні суб'єкт господарювання для досягнення поставленої мети?

- де знайти джерела фінансування і яким має бути їх оптимальний склад?

- як організувати управління фінансами, щоб забезпечити фінансову стійкість підприємства, його конкурентоспроможність?

Керівництво підприємства повинно чітко уявляти, за рахунок яких джерел ресурсів воно буде здійснювати свою діяльність і в які сфери діяльності буде вкладати свій капітал. Турбота про фінанси є відправним моментом і кінцевим результатом діяльності будь-якого підприємства.

В умовах ринкової економіки ці питання висуваються на перший план. Різко підвищується значимість фінансових ресурсів, за допомогою яких здійснюється формування оптимальної структури і нарощування виробничого потенціалу підприємства, а також фінансування поточної господарської діяльності. Від того, яким капіталом володіє суб'єкт господарювання, наскільки оптимальна його структура, наскільки доцільно він трансформується в основні та оборотні фонди, залежить фінансове благополуччя підприємства і результати його діяльності. Тому аналіз наявності, джерел формування та розміщення капіталу має виключно важливе значення. Аналіз господарської діяльності повинен починатися і закінчуватися вивченням стану фінансів на підприємстві.

Основні завдання аналізу:

1) вивчення вихідних умов функціонування підприємства;

2) встановлення змін в наявності і структурі капіталу за звітний період і оцінка змін, що відбулися;

3) пошук шляхів нарощування капіталу, підвищення рівня його віддачі та зміцнення фінансової стійкості підприємства.

Основними джерелами інформації для аналізу стану фінансів підприємства, формування і розміщення його капіталу служать звітний бухгалтерський баланс, звіти про фінансові результати, про рух капіталу, про рух грошових коштів, про наявність та рух основних засобів та інші форми звітності, дані первинного і аналітичного бухгалтерського обліку, які розшифровують і деталізують окремі статті балансу.

12.2. Основні джерела капіталу, порядок його формування та розміщення

Поняття капіталу. Джерела формування власного і позикового капіталу. Основні напрямки його розміщення.

Капітал - це кошти, якими володіє суб'єкт господарювання для здійснення своєї діяльності з метою отримання прибутку.

Формується капітал підприємства як за рахунок власних (внутрішніх), так і за рахунок позикових (зовнішніх) джерел.

Основним джерелом фінансування є власний капітал (рис. 12.1). До його складу входять статутний капітал, накопичений капітал (резервний і доданий капітали, фонд накопичення, нерозподілений прибуток) та інші надходження (цільове фінансування, благодійні пожертвування та ін.).

Мал. 12.1. Склад власного капіталу підприємства

Статутний капітал - це сума коштів засновників для забезпечення статутної діяльності. На державних підприємствах - це вартість майна, закріпленого державою за підприємством на правах повного господарського відання; на акціонерних підприємствах - номінальна вартість всіх видів акцій; для товариств з обмеженою відповідальністю - сума часток власників; для орендного підприємства - сума вкладів його працівників.

Статутний капітал формується в процесі первісного інвестування коштів. Вклади засновників у статутний капітал можуть бути у вигляді грошових коштів, майновій формі і нематеріальних активів. Величина статутного капіталу оголошується при реєстрації підприємства і при коригуванні його величини потрібно перереєстрація установчих документів.

Доданий капітал як джерело коштів підприємства утворюється в результаті переоцінки майна або продажу акцій вище номінальної їх вартості.

Фонд накопичення створюється за рахунок прибутку підприємства, амортизаційних відрахувань та продажу частини майна.

Основним джерелом поповнення власного капіталу - є прибуток підприємства, за рахунок якої створюються фонди накопичення, споживання і резервний. Може бути залишок нерозподіленого прибутку, який до її розподілу використовується в обороті підприємства, а також випуск додаткових акцій.

Кошти спеціального призначення і цільового фінансування - це безоплатно отримані цінності, а також безповоротні і поворотні бюджетні асигнування на утримання об'єктів соцкультпобуту і на відновлення платоспроможності підприємств, що знаходяться на бюджетному фінансуванні.

Позиковий капітал (рис. 12.2) - це кредити банків і фінансових компаній, позики, кредиторська заборгованість, лізинг, комерційні папери та ін. Він поділяється на довгостроковий (більше року) і короткостроковий (до року).

Мал. 12.2. Класифікація позикового капіталу

Використовується капітал на придбання і оренду основних засобів, нематеріальних активів, будівництво об'єктів виробничого та невиробничого призначення, закупівлю сировини, матеріалів, палива, енергії, оплату праці працівників підприємства, сплату податків, відсотків за кредити, дивідендів і т.д., тобто .він може бути вкладений в довгострокові активи і оборотні (поточні) активи (рис. 12.3). Довгострокові активи створюються, як правило, за рахунок власного капіталу і довгострокових кредитів банку і позик. Поточні витрати фінансуються за рахунок власного і позикового капіталу.

Від того, як розміщений капітал, в яких сферах і видах діяльності він використовується, багато в чому залежить ефективність роботи підприємства і його фінансовий стан. Тому аналіз джерел формування та розміщення капіталу має дуже велике значення при вивченні вихідних умов функціонування підприємства і оцінкою його фінансової стійкості. Основним джерелом інформації для проведення такого аналізу є бухгалтерський баланс.

12.3. Бухгалтерський баланс, його сутність і порядок відображення в ньому господарських операцій

Бухгалтерський баланс - спосіб узагальненого відображення у вартісній оцінці стану активів підприємства і джерел їх утворення на певну дату. За своєю формою він являє собою таблицю, в якій, з одного боку (в активі), відбиваються засоби підприємства, а з іншого (в пасиві) - джерела їх утворення.

Щоб глибше зрозуміти зміст бухгалтерського балансу, розглянемо основні господарські операції підприємства і порядок їх відображення в балансі, а також зміни, які в ньому відбуваються.

Перш ніж почати справу, треба скласти детальний бізнес-план і в першу чергу фінансову її частина, тобто всі витрати і доходи від бізнесу.

Припустимо, ви вирішили створити акціонерне підприємство відкритого типу з переробки сільськогосподарської продукції. Для цього знайшли підходяще приміщення, яке ви можете взяти в довгострокову оренду з правом викупу. За його оренду ви будете платити по 500 млн руб. у місяць. Вам потрібно придбати ліцензію на право займатися цією діяльністю, вартість якої 500 млн руб. Крім того, необхідно обладнання, яке коштує 12 000 млн руб., І мінімум матеріалів (приблизно на 2 млрд руб.), Які можна потім буде періодично поповнювати за рахунок отриманої виручки. Внески засновників до статутного капіталу становлять 10 млрд руб. Решта 6 млрд руб. ви домовилися взяти в банку на 12 місяців під 60% річних.

Операція 1. Ви відкриваєте в банку розрахунковий рахунок для свого підприємства і перераховуєте кошти засновників на рахунок підприємства - 10 млрд руб. Дана операція показує, що інвестовано в справу акціонерного капіталу на суму 10 млрд руб. і тепер ваше підприємство, яке слід розглядати як самостійну одиницю, має 10 млрд руб. готівкою в банку. Готівка відбивається на рахунку балансу. Але тепер у підприємства є і зобов'язання (пасив). Підприємство має акціонерам 10 млрд руб. Цю суму будемо називати статутним капіталом. Сума майна (активу) і зобов'язань (пасиву) рівні. Щоб фірма не робила в подальшому, загальна сума його активів завжди буде дорівнює загальній сумі зобов'язань. Це правило відноситься до всякого бізнесу. Саме тому дуже важливо реєструвати обидві сторони кожної угоди (операції). Тоді ми будемо знати не тільки перелік всього майна (активів) підприємства, але і бачити, звідки з'явилися гроші на оплату активів. Для цього використовується рівняння операції - метод запису змісту кожної комерційної угоди у вигляді простого математичного рівняння, яке показує нам, звідки прийшли гроші або їх еквівалент і на що вони витрачені.

Кожне рівняння операції повинно бути збалансовано, а перевірки баланс в будь-який момент повинен показати, що загальна сума всіх активів дорівнює загальній сумі зобов'язань по пасиву.

Операція 2. Ви отримали для свого підприємства кредит в банку на суму 6 млрд руб. В результаті цієї операції збільшується сума готівки на рахунку підприємства і одночасно виникає зобов'язання по короткострокових кредитах банку. Ми заносимо цю цифру в графу "Грошові кошти" і відкриваємо нову графу в пасиві "Короткострокові кредити банку". Зараз ми знаємо, що у підприємства в розпорядженні 16 млрд руб. грошових коштів, з них 10 млрд руб. -власний капітал і 6 млрд - позиковий капітал. У підсумку ми бачимо, скільки грошей є і звідки вони надійшли. Тепер у підприємства достатньо грошей, щоб купити верстат, ліцензію, матеріали і т.д. Баланс після цієї операції виглядає так.

Операція 3. Придбано обладнання вартістю 12 млрд руб. Воно повинно бути показано в активі по статті "Основні засоби". Одночасно потрібно показати зменшення грошових коштів на рахунку підприємства. Дана операція не вплинула на зобов'язання підприємства, тому в пасиві ніяких змін не відбулося: частина одного активу замінили на інший. Підприємство все ще має 16 млрд руб. активів і 16 млрд руб. зобов'язань. Активи зараз складаються з вартості обладнання (12 млрд руб.) І готівки (4 млрд руб.), А пасиви - з власного капіталу (10 млрд руб.) І кредитів банку (6 млрд руб.).

Операція 4. Сплачено за ліцензію 500 млн руб. Це одноразовий платіж, але у великій сумі. Відразу списати цю суму на витрати поточного місяця - значить збільшити собівартість продукції і зменшити суму прибутку. Ця сума відноситься на нематеріальні активи і буде списуватися на виробництво поступово протягом одного року.

Отже, в активі додається ще одна стаття "Нематеріальні активи" на суму 500 млн руб. і одночасно зменшуються на цю ж суму грошові кошти підприємства. Знову зміни відбулися тільки в активі, так як зобов'язання в зв'язку з цим господарським актом не змінилися. В результаті підприємство має основних засобів на суму 12 млрд руб., Нематеріальних активів 500 млн руб. і вільних грошових коштів в банку на суму 3500 млн руб., а по пасиву - 16 000 млн руб. зобов'язань.

Операція 5. На решту грошей закуплені матеріали на суму 3500 млн руб. і в кредит на 2000 млн руб. В результаті цієї операції на підприємстві з'являються матеріали на суму 5500 млн руб., Для чого в активі відводимо ще один рядок. Одночасно покажемо зменшення грошей на рахунку в банку на суму 3500 млн руб. і зобов'язання постачальникам в пасиві на суму 2000 млн руб. Баланс підприємства після цього виглядає наступним чином.

Операція 6. Списані витрачені за поточний місяць матеріали в витрати основного виробництва на суму 5000 млн руб. В активі додасться ще одна стаття, в якій показані витрати по основному виробництву на суму 5000 млн руб. і одночасно по активу зменшено запаси матеріалів на цю ж суму. В результаті сума по активу і пасиву не зміниться.

Операція 7. Нараховано амортизацію обладнання з розрахунку, що воно буде служити п'ять років. Отже, щорічна сума його зносу складе 2400 млн руб. (12: 5), а за місяць 200 млн руб. В результаті цієї господарської операції первісна вартість обладнання зменшиться на 200 млн. Руб., А витрати по основному виробництву зростуть відповідно на цю ж суму. Одночасно можна нарахувати амортизацію і на нематеріальні активи з розрахунку, що витрати на придбання ліцензії вирішено списати на основне виробництво протягом 10 місяців. Тоді сума місячної амортизації по нематеріальних активів складе 50 млн руб. На цю суму вартість нематеріальних активів зменшиться, а сума витрат підприємства відповідно зросте. У підсумку баланс підприємства буде виглядати наступним чином.

Операція 8. Нараховано зарплату за виконаний обсяг робіт - 1000 млн руб. В результаті цієї операції зростуть витрати основного виробництва (актив балансу) і в той же час збільшаться зобов'язання підприємства по пасиву на цю суму. У пасиві з'явиться стаття "Заборгованість по оплаті праці". Одночасно потрібно зробити утримання із зарплати прибуткового податку, в середньому 12%, або 120 млн руб., І в фонд соціального захисту - 1%, або 10 млн руб. У зв'язку з цим заборгованість по оплаті праці зменшиться на 130 млн руб. і з'явиться заборгованість бюджету на цю ж суму.

Операція 9. Необхідно провести відрахування органам соціального страхування - 35% від суми нарахованої заробітної плати. Це складе 350 млн руб. (1000 х 35%: 100). На цю суму збільшуються витрати підприємства і зобов'язання перед органами соціального страхування.

Потрібно зробити відрахування від суми нарахованої зарплати і в інші фонди: до фонду зайнятості - 1%, на утримання дитячих дошкільних установ - 5%, надзвичайний чорнобильський податок - 4%. В результаті на 100 млн руб. зростуть витрати підприємства і зобов'язання за розрахунками з бюджетом.

Операція 10. Оприбутковано місячна виручка за виконані роботи на суму 10 000 млн руб., В тому числі готівкою 8000 млн руб. і 2000 млн руб. в борг. Природно, вона надходить щодня, але для зручності ми відобразимо її один раз. Грошові кошти зростуть на суму 8000 млн руб., З'явиться дебіторська заборгованість в активі 2000 млн руб., А в пасиві балансу виникає нове джерело - доходи підприємства від реалізації продукції.

Операція 11-12. Оплачено рахунки за електроенергію і телефон на суму 120 млн руб. і за оренду приміщення, згідно з договором, 500 млн руб. В результаті кошти зменшилися на 620 млн руб., А витрати зросли відповідно на цю ж суму.

Операція 13. Зроблено відрахування на утримання відомчого житла - 1% від виручки: 10 000 х 1%: 100 = = 100 млн руб. Це призведе до зменшення доходів підприємства і збільшення заборгованості бюджету на 100 млн руб.

Операція 14. Нараховано податок на додану вартість в розмірі 20%. Додана вартість = Виручка - Матеріальні витрати = 10000 - 5000 = 5000 млн руб. При цьому необхідно врахувати суму відрахувань на утримання відомчого житла:

На цю суму зменшаться доходи підприємства та збільшиться заборгованість бюджету.

Операція 15. Зроблено відрахування в дорожній фонд - 1% від виручки, тобто 100 млн руб. Це також зменшить доходи підприємства та збільшить заборгованість перед бюджетом.

Операція 16. Нараховані відсотки за кредит у розмірі 5% від 6000 млн руб., Що становить 300 млн руб. Витрати підприємства збільшаться на цю суму і одночасно зобов'язання перед банком по кредитах.

Після операцій 13-16 баланс матиме такий вигляд.

Операція 17. В кінці місяця потрібно підрахувати всі витрати підприємства по основному виробництву і списати їх на зменшення доходів, куди вже списані і інші витрати. Всього витрат за місяць по основному виробництву 7620 млн руб. Залишок незавершеного виробництва становить 620 млн руб. Отже, собівартість готової продукції - 7000 (7620-620) млн руб. На цю суму ми зменшуємо витрати основного виробництва і одночасно зменшуємо доходи по пасиву. У підсумку за рахунком "Реалізація" залишиться прибуток в сумі 1984 млн руб.

Операція 18. Відображаємо фінансові результати від реалізації продукції за дебетом рахунка 46 і кредиту 80 "Прибутки і збитки" в сумі 1984 млн руб.

Операція 19. Після визначення фінансового результату необхідно нарахувати податок на нерухомість в розмірі 1% отстоімості майна 150 млн руб. і податок на прибуток 30% від суми 1834 млн руб. Він складе 550 млн руб. (1984-150) х 30%: 100. Після цієї операції сума прибутку зменшиться на 700 млн руб., А зобов'язання перед бюджетом відповідно збільшаться.

Операція 20. Частина чистого прибутку в размере 250 млн руб. використана на виплату дивідендів засновникам підприємства, через що на цю суму зменшуються кошти в активі балансу і прибуток в пасиві балансу і в підсумку баланс буде виглядати наступним чином.

Операція 21. Частина прибутку в розмірі 500 млн руб. спрямована на розширення виробництва (придбання обладнання). В результаті цієї операції в активі зменшиться сума готівки на 500 млн руб. і відповідно збільшиться сума основних засобів, а в пасиві зменшиться прибуток на цю суму і з'явиться нова стаття "Накопичений капітал". Інша частина нерозподіленого прибутку буде використовуватися на фінансування поточних витрат підприємства.

У підсумку на кінець першого місяця підприємство буде мати наступний баланс.

Структуру балансу на кінець місяця можна уявити схематично (рис. 12.4)

Підприємство на кінець місяця вже має активів на суму 22 500 млн руб. і зобов'язань на таку ж суму. Актив показує розміщення коштів підприємства, а пасив - звідки взялися кошти для його придбання. Власний капітал підприємства становить уже не 10 000 млн руб., А 11 034 млн руб. Він зріс на 1034 млн руб. в результаті доходу від бізнесу. Заборгованість за кредитами банку з урахуванням нарахованих відсотків становить 6300 млн руб. і заборгованість кредиторам - 5166 млн руб.

В наступному місяці підприємство розраховується з постачальниками за отримані в кредит матеріали, виплачує заробітну плату, погашає заборгованість бюджету і небюджетним фондам, органам соцстраху, нараховані відсотки і 1/12 частина кредитів банку, на що йде 5966 млн руб. Решта операції приблизно такі ж, як і в попередньому місяці.

У підсумку баланс підприємства до кінця п'ятого року його функціонування виглядає наступним чином (табл. 12.1).

Дані з робочого балансу перенесемо в баланс стандартної форми, яка застосовується в даний час в Республіці Білорусь (табл. 12.2) і Російської Федерації (табл. 12.3), попередньо згрупувавши відповідним чином статті активу і пасиву.

12.4. Угруповання статей в бухгалтерському балансі і їх зміст

Угруповання статей активу і пасиву балансу. Зміст кожного розділу бухгалтерського балансу.

Засоби підприємства в активі балансу Білорусі групуються за трьома розділами.

1. Довгострокові активи (основні засоби, довгострокові фінансові вкладення, незавершене капітальне будівництво, розрахунки з орендарями та ін.).

2. Нематеріальні активи (куплені патенти, ліцензії, права на товарні знаки, на користування землею, корисними копалинами, брокерські місця, ціна фірми, гудвіл, ноу-хау, програмне забезпечення та інші активи, що не мають матеріально-речової основи).

3. Поточні активи (виробничі запаси, витрати по незавершеному виробництву, готова продукція, товари, розрахунки з дебіторами, грошові кошти та інші активи).

Джерела коштів підприємства, які відображаються в пасиві балансу, також поділяються на три групи.

1. Джерела власних коштів (статутний капітал, фонди та резерви, нерозподілений прибуток і т.д.).

2. Довгострокові фінансові зобов'язання (довгострокові кредити банку, облігації, позики).

3.Краткосрочние фінансові зобов'язання (короткострокові кредити банків, заборгованість комерційним кредиторам, по оплаті праці, бюджету і небюджетним фондам, органам соціального страхування і т.д.).

В результаті баланс розглянутого підприємства матиме наступний вигляд (табл. 12.2).

Дещо інша структура балансу в Російській Федерації (табл. 12.3).

У першому розділі "Необоротні активи" відображаються основні засоби та нематеріальні активи за залишковою вартістю, в тому числі вартість земельних ділянок і об'єктів природокористування, незавершене будівництво, довгострокові фінансові вкладення та інші необоротні активи. На відміну від білоруського варіанту тут не відображаються розрахунки по орендованим засобів і не наводяться довідкові дані про первісну вартість і суму зносу основних засобів і нематеріальних активів.

Другий розділ "Оборотні активи" майже повністю відповідає третьому розділу активу балансу РБ. У ньому відбиваються запаси і витрати, всі види дебіторської заборгованості з розбивкою за термінами очікуваного погашення (протягом 12 місяців і більше 12 місяців після звітної дати), короткострокові фінансові вкладення і залишок грошових коштів. Однак структура побудови цього розділу більш зручна, так як кошти відображаються в порядку зростання ліквідності, що не вимагає перегрупування балансу при визначенні показників ліквідності.

У третьому розділі "Збитки" показуються непокриті збитки минулого і звітного року, що, на наш погляд, не зовсім раціонально. Збитки - це "проїдені" капітал. Відображення їх в активі балансу завищує реальну суму активів, наявну в розпорядженні підприємства, що викликає необхідність коригування валюти балансу при його аналізі. Правильніше, на наш погляд, надходять в Білорусі, відображаючи збитки в першому розділі пасиву балансу.

Розділи пасиву балансу РФ незначно відрізняються за змістом і структурою від аналогічних розділів балансу РБ. Різниця полягає лише в тому, що в РФ довгострокові фінансові зобов'язання розбиваються на групи по терміновості їх погашення. Резерви майбутніх витрат і платежів, а також фонди споживання зі складу власних джерел перенесені в розділ короткострокових фінансових зобов'язань як тимчасово вільні джерела, використовувані в обороті підприємства. Ці зміни слід оцінити позитивно, так як в результаті підвищується аналітичність бухгалтерського балансу.

Як бачимо, відмінності в змісті і структурі активу і пасиву балансів РФ і РБ незначні. Обидва варіанти дозволяють отримати основну інформацію, необхідну для зовнішнього аналізу фінансового стану підприємства. Внутрішній аналіз, як уже зазначалося, вимагає розшифровки багатьох показників балансу.

12.5. Аналіз наявності, складу та динаміки джерел формування капіталу підприємства

Класифікація джерел формування капіталу. Аналіз динаміки і структури власного і позикового капіталу. Аналіз кредиторської заборгованості.

Відомості, які наводяться в пасиві балансу, дозволяють визначити, які зміни відбулися в структурі власного і позикового капіталу, скільки залучено в оборот підприємства довгострокових і короткострокових позикових коштів, тобто пасив показує, звідки взялися кошти, кому зобов'язане за них підприємство.

За ступенем приналежності використовуваний капітал підрозділяється на власний (I розділ пасиву) і позиковий (II і III розділи пасиву). За тривалістю використання розрізняють капітал постійний (перманентний) (I і II розділи пасиву) і короткостроковий (III розділ пасиву) (рис. 12.5).

На уже згадуваному підприємстві (табл. 12.4) за звітний рік збільшилася сума і власного, і позикового капіталу. Однак в його структурі частка власних джерел коштів знизилася на 2,8%, а позикових відповідно збільшилася, що свідчить про підвищення ступеня фінансової залежності підприємства від зовнішніх інвесторів і кредиторів.

При внутрішньому аналізі стану фінансів крім цих показників необхідно вивчити структуру власного і позикового капіталу, з'ясувати причини зміни окремих його складових і дати оцінку цих змін за звітний період.

Дані, наведені в табл. 12.5, показують зміни в розмірі та структурі власного капіталу: значно збільшилися сума і частка фонду накопичення і резервного фонду при одночасному зменшенні питомої ваги статутного капіталу. Нерозподіленого прибутку на кінець року у підприємства немає. Загальна сума власного капіталу за звітний рік збільшилася на 4500 млн руб., Або на 18%.

Аналогічним чином проводиться аналіз структури позикового капіталу. З даних табл. 12.6 випливає, що за звітний рік сума позикових коштів збільшилася на 6600 млн руб., Або на 32%. Відбулися істотні зміни і в структурі позикового капіталу: частка банківського кредиту зменшилася, а частка кредиторської заборгованості, яка тимчасово використовується в обороті підприємства до моменту настання термінів її погашення, збільшилася.

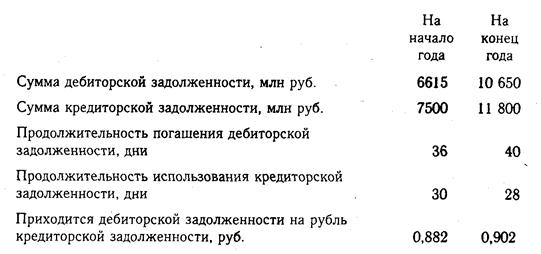

Залучення позикових коштів в оборот підприємства - явище нормальне. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що вони не заморожуються на тривалий час в обороті і своєчасно повертаються. В іншому випадку може виникнути прострочена кредиторська заборгованість, що в кінцевому підсумку призводить до виплати штрафів і погіршення фінансового становища. Тому в процесі аналізу необхідно вивчити склад, давність виникнення кредиторської заборгованості, наявність, частоту і причини утворення простроченої заборгованості постачальникам ресурсів, персоналу підприємства з оплати праці, бюджету, визначити суму виплачених пенею за прострочення платежів.

Середня тривалість використання кредиторської заборгованості в обороті підприємства (Пк) розраховується наступним чином:

Якість кредиторської заборгованості може бути оцінений також питомою вагою в ній розрахунків за векселями. Частка кредиторської заборгованості, забезпечена виданими векселями, в загальній її сумі показує ту частину боргових зобов'язань, несвоєчасне погашення яких призведе до протесту векселів, виданих підприємством, а, отже, до додаткових витрат і втрати ділової репутації. З табл. 12.6 випливає, що на аналізованому підприємстві частка кредиторської заборгованості постачальникам ресурсів, забезпечена виданими векселями, на початок року становила 18,6% (950 / 5100х100), а на кінець року - 23,3% (1800 / 7700х100).

Коефіцієнт оборотності (Ko Б.В) і тривалість боргу за виданими векселями (Пв.д) розраховуються наступним чином:

Фактичне значення тривалості вексельного боргу порівнюють із середніми термінами платежів, обумовлених у векселях, і з'ясовують причини прострочення платежів за векселями, а також суму додатково сплачених санкцій.

При аналізі довгострокового позикового капіталу, якщо він є на підприємстві, інтерес представляють терміни запитання довгострокових кредитів, так як від цього залежить стабільність фінансового стану підприємства (ФСП). Як показують дані табл. 12.6, підприємству в наступному році потрібно погасити 800 млн руб. довгострокових кредитів, що слід враховувати при визначенні його платоспроможності.

Аналізуючи кредиторську заборгованість, необхідно враховувати, що вона є одночасно джерелом покриття дебіторської заборгованості. Тому треба порівняти суму дебіторської і кредиторської заборгованості. Якщо дебіторська заборгованість перевищує кредиторську, то це свідчить про іммобілізації власного капіталу в дебіторську заборгованість. Якщо кредиторська заборгованість перевищує дебіторську в 2 рази, то фінансовий стан підприємства вважається нестабільним. На даному підприємстві сума кредиторської заборгованості на початок і на кінець року перевищує суму по рахунках дебіторів, однак термін її погашення менше, ніж дебіторської заборгованості, що може викликати незбалансованість грошових потоків.

Таким чином, аналіз структури власних і позикових коштів необхідний для оцінки раціональності формування джерел фінансування діяльності підприємства та його ринкової стійкості. Цей момент дуже важливий, по-перше, для зовнішніх споживачів інформації (наприклад, банків та інших постачальників ресурсів) при вивченні ступеня фінансового ризику і, по-друге, для самого підприємства при визначенні перспективного варіанта організації фінансів і вироблення фінансової стратегії.

Класифікація активів підприємства. Аналіз динаміки і структури основного та оборотного капіталу. Методика визначення втрат через знецінення монетарних активів.

Актив балансу містить відомості про розміщення капіталу, наявного в розпорядженні підприємства. Кожному виду розміщеного капіталу відповідає окрема стаття балансу.

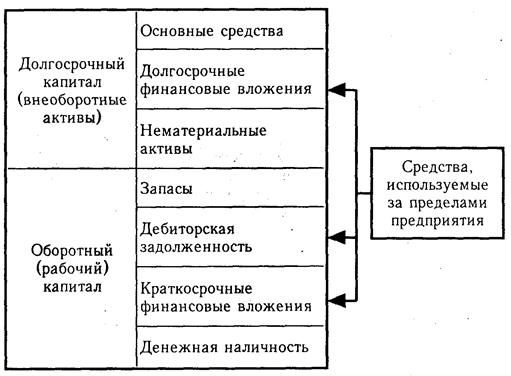

За цими даними можна встановити, які зміни відбулися в активах підприємства, яку частину складає нерухомість підприємства, а яку - оборотні кошти, в тому числі в сфері виробництва і сфері обігу (рис. 12.6).

Головною ознакою групування статей активу балансу вважається ступінь їх ліквідності (швидкість перетворення в грошову готівку). За цією ознакою всі активи балансу поділяються на довгострокові, або основний капітал (у РБ - I і II розділи, в РФ -I розділ), і поточні (оборотні) активи (в РБ - Ш розділ, в РФ - II розділ).

Мал. 12.6. Угруповання активів підприємства

Кошти підприємства можуть використовуватися як в його внутрішньому обороті, так і за його межами (дебіторська заборгованість, придбання цінних паперів, акцій, облігацій інших підприємств).

Оборотний капітал може перебувати в сфері виробництва (запаси, незавершене виробництво, витрати майбутніх періодів) і сфері обігу (готова продукція на складах і відвантажена покупцям, кошти в розрахунках, короткострокові фінансові вкладення, готівка в касі та на рахунках в банках, товари та ін .).

Капітал може функціонувати в грошовій і матеріальній формах. У період інфляції знаходження коштів в грошовій формі приводить до зниження їх купівельної спроможності, так як ці статті не переоцінюються у зв'язку з інфляцією.

Залежно від ступеня схильності інфляційним процесам всі статті балансу класифікуються на монетарні і немонетарні.

Монетарні активи - статті балансу, що відображають кошти і зобов'язання в поточній грошовій оцінці. Тому вони не підлягають переоцінці. До них належать грошові кошти, депозити, короткострокові фінансові вкладення, кошти в розрахунках. Немонетарні активи - основні засоби, незавершене капітальне будівництво, запаси, незавершене виробництво, готова продукція, товари. Реальна вартість цих активів змінюється з плином часу і зміною цін і тому вимагає переоцінки.

У процесі аналізу активів підприємства в першу чергу слід вивчити зміни в їх складі і структурі (табл. 12.7) і дати їм оцінку.

З таблиці видно, що за звітний рік структура активів аналізованого підприємства дещо змінилася: зменшилася частка основного капіталу на 5,6%, а оборотного відповідно збільшилась, в тому числі в сфері виробництва - на 1 + 1% і в сфері обігу - на 4,5 %. У зв'язку з цим змінилося органічна будова капіталу: на початок року відношення основного капіталу до оборотного становить 0,63, а на кінець - 0,5, що буде сприяти прискоренню його оборотності.

Значну питому вагу займають монетарні активи в загальній валюті балансу, хоча за звітний рік їх частка дещо зменшилася. Якщо монетарні активи перевищують монетарні пасиви, то при зростанні цін і зниженні купівельної спроможності грошової одиниці підприємство несе фінансові втрати через знецінення цих актівов.І, навпаки, якщо сума монетарних пасивів (кредити банку, кредиторська заборгованість, аванси отримані та інші види залучених коштів ) перевищує суму монетарних активів, то через знецінювання боргів через інфляцію відбувається збільшення доходу підприємства. Величину даних втрат (доходу) можна визначити за формулою, запропонованою Д.А. Панковим [36]:

![Панковим [36]:](/wp-content/uploads/2020/01/uk-glava-12-analiz-formuvanna-ta-rozmisenna-kapitalu-1-analiz-gospodarskoi-dialnosti-pidpriemstva-savicka-gv-ekonomicnij-analiz-navcalno-metodicni-materiali-dla-studentiv-vsih-vnz-std72ru-zamovlenna-kontrolnih-kursovih-robit-39.gif)

де  KL - зміна суми капіталу; МАН і Мак - відповідно сума монетарних активів на початок і кінець аналізованого періоду; Мпн і МПК - відповідно сума монетарних пасивів на початок і кінець аналізованого періоду; J н, J до і J ср - індекси інфляції відповідно на початок, кінець і в середньому за аналізований період. например:

KL - зміна суми капіталу; МАН і Мак - відповідно сума монетарних активів на початок і кінець аналізованого періоду; Мпн і МПК - відповідно сума монетарних пасивів на початок і кінець аналізованого періоду; J н, J до і J ср - індекси інфляції відповідно на початок, кінець і в середньому за аналізований період. например:

Таким чином, за рахунок перевищення монетарних пасивів над монетарними активами підприємство отримало додатковий дохід в сумі 6205 млн руб.

У процесі подальшого аналізу необхідно більш детально вивчити склад, структуру і динаміку основного і оборотного капіталу.

Довгострокові активи, або основний капітал, - це вкладення коштів з довготривалими цілями в нерухомість, облігації, акції, запаси корисних копалин, спільні підприємства, нематеріальні активи і т.д.

З табл. 12.8 видно, що за аналізований період сума основного капіталу збільшилася на 6,2% (18 800/17 700 х 100-100). Значно зросла сума довгострокових фінансових вкладень і незавершеного будівництва, що свідчить про розширення інвестиційної діяльності підприємства. Сума і частка нематеріальних активів зменшилися через їх амортизації.

Далі необхідно проаналізувати зміни складу і динаміки поточних активів як найбільш мобільної частини капіталу, від стану яких в значній мірі залежить фінансовий стан підприємства. При цьому слід мати на увазі, що стабільна структура оборотного капіталу свідчить про стабільний, добре налагодженому процесі виробництва і збуту продукції. Істотні її зміни говорять про нестабільну роботу підприємства.

Як видно з табл. 12.9, найбільшу пітому Вагу в оборотних активах займають запаси и витрати. На їх частко на початок року припадало 58,4%, а на кінець - 57,5% потокової актівів. До кінця року значно збільшилася частка дебіторської заборгованості та готової продукції на складах підприємства, а частка короткострокових фінансових вкладень і готівки дещо знизилася, незважаючи на абсолютний приріст останньої, що свідчить про труднощі збуту продукції та погіршення фінансової ситуації.

Після цього більш детально вивчаються зміни по кожній статті активу балансу.

Де знайти джерела фінансування і яким має бути їх оптимальний склад?К організувати управління фінансами, щоб забезпечити фінансову стійкість підприємства, його конкурентоспроможність?