Журнал «Актуальна бухгалтерія» № 12, грудень 2008

Знайти компанію, яка зовсім не використала б в роботі готівку, в наш час практично неможливо. І це незважаючи на широке поширення в останні роки корпоративних і зарплатних банківських карт (про витрати на обслуговування зарплатних карт читайте в «Актуальною бухгалтерії» № 10 за 2008 рік). Саме тому фірмам слід своєчасно потурбуватися про розрахунок ліміту каси на новий, 2009 рік.

Почнемо з того, що правила готівкового грошового обігу і ведення касових операцій встановлені Банком Росії (положення ЦБ РФ від 05.01.1998 № 14-П; Порядок ведення касових операцій в РФ, затверджене рішенням ради директорів ЦБ РФ від 22.09.1993 № 40). Відповідно до них компаніям дозволяється зберігати готівку в касі в межах певного ліміту. Даний норматив щорічно встановлюється обслуговуючим банком за погодженням з керівником компанії, що має касу. Всі кошти понад цей ліміт потрібно здавати в банк.

Відзначимо, що порядок ведення касових операцій поширюється тільки на організації. Разом з тим згідно з роз'ясненнями Банку Росії (лист ЦБ РФ від 17.07.2006 № 08-17 / 2540) індивідуальні підприємці також зобов'язані вести касову книгу, стверджувати ліміт каси і дотримуватися інші правила касової дисципліни. І хоча цей лист не є нормативним документом, потрібно враховувати, що ФНС Росії направила його для роботи нижчестоящим органам (лист ФНС Росії від 30.08.2006 № ММ-6-06 / 869 @).

Що ж стосується арбітражної практики з питання відповідальності комерсантів за недотримання порядку ведення касових операцій, то вона суперечлива. На думку деяких суддів (Постанова ФАС ВСО від 04.09.2008 № А69-188 / 07-5-Ф02-4248 / 2008), вимога банку про встановлення ліміту каси для бізнесменів не суперечить законодавству. Адже до підприємців, які здійснюють комерційну діяльність, застосовуються правила, що регулюють діяльність юридичних осіб (стаття 23 ЦК України).

Як затвердити ліміт

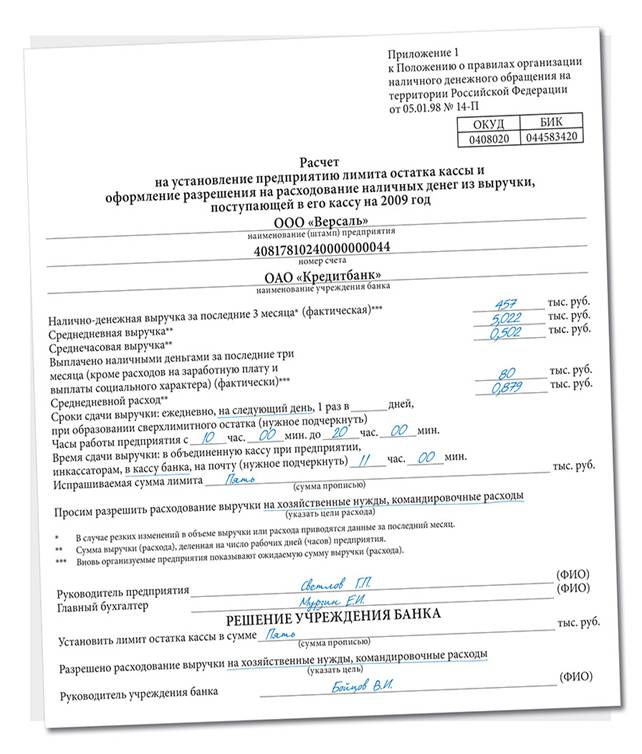

Зазвичай ліміт залишку готівки в касі на наступний рік банк встановлює в кінці поточного року. Для цього компанія представляє в обслуговуючий банк в кінці року розрахунок, оформлений на спеціальному бланку. Форму для розрахунку (номер 0408020 «Розрахунок на встановлення підприємству ліміту залишку каси й врегулювання витрачання готівки з виручки, що надходить до його каси») можна отримати в своєму банку.

Однак протягом наступного року розмір ліміту може бути переглянутий на обгрунтоване прохання організації. Така ситуація може виникнути, наприклад, при зміні касових оборотів або термінів здачі готівки в банк, виникненні господарських операцій, для проведення яких потрібні готівкові гроші, і т. Д. При цьому перегляд ліміту може бути передбачений договором банківського рахунку.

Нерідко компанія відкриває рахунки в декількох банках. У такому випадку вона самостійно вирішує, в який з банків уявити заповнений бланк розрахунку ліміту. Надалі організації слід письмово повідомити відомості про встановлений ліміт каси в інші обслуговуючі її банки. Зробити це можна в довільній формі.

Якщо договір, яким був затверджений ліміт каси, буде розірвано, то даний норматив вважається рівним нулю. Те ж саме станеться, якщо компанія не надасть розрахунок ліміту ні в один з обслуговуючих банків. У цих випадках вся готівка в касі буде розглядатися як понадлімітна. Тому організації доведеться щодня здавати готівкові гроші в банк, а кошти для видачі під звіт отримувати по чеку.

Нагадаємо, що компанія може зберігати в касі готівку понад встановлений ліміт тільки для оплати праці, виплат соціального характеру і стипендій. Але навіть в цьому випадку термін зберігання такої готівки становить не більше 3 робочих днів, включаючи день отримання грошей в банку (а для підприємств, розташованих в районах Крайньої Півночі, - не більше 5 днів).

Для організацій, у яких є відокремлені підрозділи, процедура затвердження ліміту каси залежить від того, виділено чи підрозділ на окремий баланс і чи є у нього окремий розрахунковий рахунок. Якщо обидві ці умови виконуються, то ліміт залишку грошей в касі підрозділу встановлюється банком, в якому цим підрозділом відкритий розрахунковий рахунок. В іншому випадку головна організація встановлює єдиний ліміт для всієї компанії з урахуванням підрозділів, вибравши банк на свій розсуд.

Після чого її керівник видає наказ про розподіл суми ліміту, виходячи з потреб структурних підрозділів, і доводить його до відома керівників. Очевидно, що для дотримання касової дисципліни доцільно виділяти «дочки» на окремий баланс і відкривати окремий розрахунковий рахунок територіально віддаленого підрозділу.

готуємо розрахунок

Щоб встановити максимальну кількість грошей, які можуть перебувати в касі на кінець робочого дня, потрібно зробити розрахунок. Подивимося, що в ньому потрібно вказати.

Вказуємо терміни здачі грошових коштів в банк

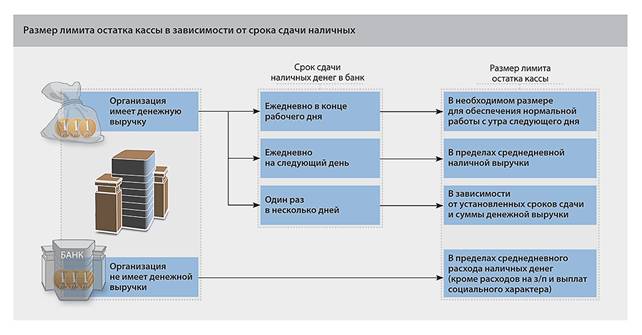

Компанія повинна вказати в розрахунку періодичність внесення готівки в банк. При цьому порядок і терміни здачі коштів приводять з урахуванням місця розташування і режиму роботи як самого підприємства, так і обслуговуючого його банку. Положенням про порядок готівкових грошових розрахунків (пункт 2.4 положення ЦБ РФ від 05.01.1998 № 14-П) передбачено, що організація має право здавати готівкові гроші в банк щодня, на наступний день або один раз в декілька днів. Залежно від цього передбачений і порядок встановлення ліміту (див схему нижче). Однак підкреслимо, що здавати виручку не кожен день має право тільки ті компанії, які знаходяться в населеному пункті, де немає банків і підприємств Держкомзв'язку Росії. Тому всі питання, пов'язані з визначенням ліміту каси, в тому числі і викликані розбіжністю часу роботи компанії і банку, необхідно узгоджувати з обслуговуючим банком. Це дозволить уникнути конфліктів з перевіряючими.

Розраховуємо розмір ліміту каси

Розмір ліміту залежить від декількох факторів. Головними з них є специфіка діяльності компанії, графік її роботи, розмір щоденної готівкової виручки, що надходить в касу. Як випливає з наведеної схеми, для визначення ліміту в розрахунку необхідно привести показники середньоденної виручки і середньоденного витрати. Їх розраховують виходячи з даних бухгалтерського обліку за останні 3 місяці (див. Формули 1 і 2).

При цьому вже працюючі компанії використовують дані минулих періодів. Фірми ж, тільки розпочинають свою діяльність, при розрахунку ліміту каси показують очікувані значення виручки (витрати).

приклад

У грудні 2008 р салон краси ТОВ «Версаль» подав в обслуговуючий банк розрахунок залишку ліміту каси на 2009 р Фірма працює щодня з 10.00 до 20.00 без вихідних і святкових днів. Отже, за період з вересня по листопад 2008 р число робочих днів склало 91 (30 + 31 + 30), кількість робочих годин - 910 (91 день х 10 год). Протягом 3 останніх місяців салон отримав виручку в сумі 457 000 руб.

Середньоденна виручка салону склала:

457 000 руб. : 91 день = 5022 руб.

Середньогодинна виручка салону дорівнює:

457 000 руб. : 910 раб. ч = 502 руб.

За аналізований період з каси салону було видано 45 000 руб. на витрати на відрядження і 10 000 руб. на оплату таксі. При цьому загальногосподарські витрати склали 25 000 руб. Таким чином, всього витрат:

45 000 +10 000 + 25 000 = 80 000 руб.

Середньоденний витрата склала компанії:

80 000 руб. : 91 день = 879 руб.

Виручку ТОВ «Версаль» здає в банк о 11.00 на наступний день. Компанія визначила ліміт в сумі 5000 руб. (т. е. в трохи більшому розмірі, ніж різниця між середньоденний виручкою і середньоденними витратою). При цьому в розрахунку компанія вказала такі напрямки використання готівкових грошових коштів: витрати на відрядження, загальногосподарські витрати.

Бланк розрахунку ліміту каси заповнюється в 2 примірниках. Один з них залишається в банку, а другий передається в бухгалтерію організації, де зберігається разом з касовими документами.

Вказуємо мети витрачання коштів

Вказуємо мети витрачання коштів

Крім відомостей, що безпосередньо стосуються визначення ліміту каси, в розрахунку також повинні бути перераховані і напрямки використання готівки. Цілі, на які юрособи та підприємці можуть витрачати готівкової виручки з каси, перераховані Банком Росії в окремому документі (вказівку ЦБ РФ від 20.06.2007 № 1843 У):

- заробітня плата , Інші виплати працівникам (у т. Ч. Соціального характеру);

- стипендії;

- витрати на відрядження;

- оплата товарів (крім цінних паперів), робіт, послуг;

- виплати за оплачені раніше готівкою повернені товари, невиконані роботи, ненадані послуги;

- виплата страхових відшкодувань за договорами страхування фізичних осіб.

Зверніть увагу: конкретний перелік витрат з надходить в касу виручки організація повинна погодити з обслуговуючим банком.

Що загрожує за порушення?

За перевищення ліміту коштів в касі компанія буде притягнута до адміністративної відповідальності (стаття 15.1 КоАП РФ), що підтверджує і арбітражна практика (Постанова ФАС ВВО від 17.12.2007 № А79-3287 / 2007). Штрафи для організацій встановлені на рівні 40 000 - 50 000 рублів, а для посадових осіб - на рівні 4000 - 5000 рублів. При цьому майте на увазі, що постанова у справі про адміністративне правопорушення не може бути винесено після закінчення 2 місяців з дня його вчинення.

Що ж стосується індивідуальних підприємців, то вони не відносяться ні до посадових, ні до юридичних осіб. Однак згідно зі статтею 2.4 КоАП РФ особи, які здійснюють підприємницьку діяльність без створення юридичної особи, несуть адміністративну відповідальність як посадові особи, якщо законом не встановлено інше. На цій підставі чиновники роблять висновок, що положення статті 15.1 Кодексу про адміністративні правопорушення поширюються також і на індивідуальних підприємців (лист УФНС Росії по м Москві від 21.10. 2005 року № 22-12 / 77940). На практиці нерідко, щоб уникнути перевищення ліміту каси, організації видають гроші під звіт. У такій ситуації ці кошти втрачають статус вільних і як наслідок не можуть бути віднесені до готівки, що зберігається в касі організації. Існує також і судова практика, яка свідчить про правомірність подібних дій фірм (Постанова ФАС ЗСО від 08.05.2007 № Ф04-2665 / 2007). Однак пам'ятайте, що часте використання такого способу може наштовхнути контролюючі органи (в даному випадку банк) на підозри в недотриманні касової дисципліни.

Автор статті: В.В. Семеніхін, керівник «Експертбюро Семеніхіна», учасник Експертної ради з податкового законодавства при Комітеті Державної думи РФ з бюджету і податків.

Експертиза статті: Є.В. Мельникова, служба Правового консалтингу ГАРАНТ, аудитор

Я І. Кулібаба, генеральний директор компанії «Реал-аудит»

У пункті 2 вказівки Банку Росії від 20 червня 2007 року № 1843 У приведений перелік дозволених напрямків витрачання готівкової виручки, що надійшла в касу організації або індивідуального підприємця. Звертаємо увагу, що перелік регламентує витрачання саме виручки. Він включає витрати на покупку товарів, на виплату заробітної плати, соціальні виплати (в т. Ч., Наприклад, матеріальну допомогу), виплати стипендій, відшкодування витрат на відрядження, повернення покупцям. Таким чином, вказівка № 1843 У явним чином дозволяє витрачати готівкову виручку практично на всі необхідні в діяльності фірми напрямки. Прямий заборона встановлена на витрачання готівкової виручки для покупки цінних паперів. Крім того, у вказівці немає дозволу на видачу з готівкової виручки позик (див. Також лист ЦБ РФ від 04.12.2007 № 190-Т). Вказівка № 1843 У - це нормативний документ, зареєстрований в Мін'юсті Росії. Він однаково обов'язковий як для організацій (підприємців), які мають рахунки в банках, так і для самих банків. Тому якщо обслуговуючий банк додатково вводить власні обмеження в витрачання касової виручки (наприклад, забороняє використовувати її для закупівлі товарів), то така заборона є порушенням законодавства. Обслуговуючих банків не мають права забороняти дозволені Банком Росії напрями витрачання готівкової виручки.

Необхідно також додати, що в даний час законодавством не передбачена відповідальність за нецільове витрачання організаціями чи підприємцями готівкової виручки.

Що загрожує за порушення?