Вирішив викласти тут в загальний доступ графіки з моїми коментарями, що ілюструють економічні цикли в Росії, які я демонстрував в передачі на youtrade.tv від 30 березня 2015 роки ( http://m.youtube.com/watch?t=14&v=IOKD0nkMB7I ).

Не знаю, наскільки ця «теоретична» тема доречна тут, і не поб'ють чи мене модератори за оффтоп.

Поки викладаю вступну частину. Якщо модератори не будуть проти, а тема викличе інтерес, то поступово викладу і інші графіки з їх описом.

Частина перша. Введення, коротка теорія.

З точки зору австрійської економічної теорії, якої я буду керуватися при аналізі економічних циклів в Росії, ці цикли: бум-спад-кризовий рецесія (депресія), - обумовлені державним втручанням в економіку, а зовсім не «неефективність ринкової економіки», як нас вчили за часів історичного матеріалізму, і як це прийнято вважати в сучасному економічному мейнстрімі від неокейнсіанства до неокласики.

Найважливішим інститутом такого втручання в економіку в сучасних умовах, і як наслідок, головною причиною економічних циклів є банківська система з центральним банком і частковим резервуванням.

ЦБ РФ публікує найрізноманітнішу статистику на своєму сайті. Хоча вона досить заплутана, неповна, і публікується зі значними затримками, все ж в першому наближенні при належній обробці цілком придатна для ілюстрації економічних процесів, що відбуваються в Росії.

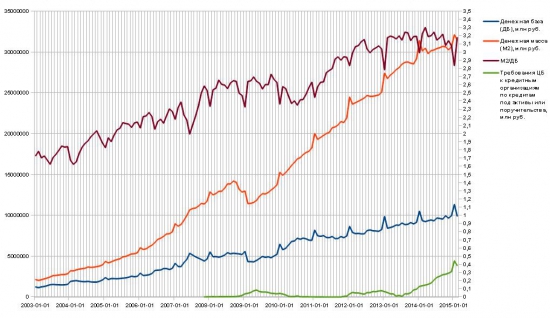

Для введення в термінологію почнемо з побудованих мною за даними з 2003 року по теперішній час графіків зміни основних грошових агрегатів (грошової бази і грошової маси М2), а також деяких допоміжних показників.

Грошова база (синя лінія на малюнку) являє собою готівку, а також обов'язкові резерви кредитних організацій на рахунках центробанку. Як бачимо, цей показник має явно виражену тенденцію до зростання, з нетривалими відкатами і відносно стабільними ділянками. На час написання цієї замітки грошова база в Росії, згідно з даними ЦБ РФ, становила величину близько 10 трлн. рублів.

Грошова база - це далеко не всі гроші, що циркулюють в економіці. Є різні інші замінники товарних грошей (що існували до відмови від золотого стандарту), і деякі з них важко, насправді, вважати навіть фідуціарні (фіатнимі) грошима, тобто, грошима, цінність яких повністю заснована на довірі до випускають їх державі , через відсутність властивості миттєвої ліквідності. Так, наприклад, банківський строковий депозит не володіє миттєвою ліквідністю, не може служити засобом обміну, і тому, в строгому сенсі, не може вважатися грошима.

Однак, внаслідок того, що зазвичай договір строкового депозиту легко і швидко може бути розірваний кредитором в односторонньому порядку, а грошові суми по ньому - перетворений в готівку, в т.зв. «Грошову масу» (М2 - червона лінія на малюнку) включаються також і термінові депозити, і само собою, кошти в безготівковій формі на поточних і розрахункових рахунках, що володіють миттєвою ліквідністю за визначенням.

Найважливішою компонентою грошової маси М2 є т.зв. «Кредитні гроші», які комерційний банк видає позичальникам під певний відсоток. В системі з повним (100%) резервуванням ці гроші банк повинен брати із зібраних ним пасивів (строкових депозитів), які він отримав від своїх кредиторів під менший відсоток, і, таким чином, виконувати просто роль посередника між позикодавцем і позичальниками.

У сучасних банківських системах з частковим резервуванням це не так, оскільки комерційні банки зобов'язані підтримувати на своїх рахунках в центральному банку лише невелику частину зібраних ними коштів (в РФ ця т.зв. «норма резервування» на момент написання замітки становить всього 4.25%). Передбачається, що всі вкладники банку не кинуться одночасно розривати свої договори строкових депозитів і знімати свої кошти з поточних або розрахункових рахунків, і що такі потреби частини вкладників не перевищують норми резервування, встановленою центральним банком.

Такий стан справ призводить до можливості «вторинної емісії» грошей комерційними банками у вигляді кредитів, загальний розмір яких може значно перевищувати (і реально завжди перевищує) загальний розмір грошової бази.

Теоретично, при нормі резервування 4.25% банки можуть випустити на кожен рубль грошової бази ще більше 20 рублів.

На бесіді youtrade.tv для пояснення цього феномена я вдався до аналогії з т.зв. «Кредитним плечем», яке дає брокерська компанія трейдерам термінового ринку.

Отримуючи таке «плече», трейдер може торгувати засобами, значно переважаючими розмір його депозиту. Трейдер прекрасно розуміє пов'язані з такою торгівлею ризики. На жаль, багатьом чомусь набагато складніше зрозуміти, що банківська система з потенційним «плечем» 20: 1 несе ще більші ризики, ніж, скажімо, торгівля на валютній секції ММВБ, де максимальний розмір плеча зараз, на момент написання цих рядків, «всього лише »5: 1.

Саме в цьому «плечі» (яке в банківській системі називають «банківським мультиплікатором») і міститься потенційна небезпека, що реалізується в повторюваних економічних кризах.

Банківський мультиплікатор для всієї грошової системи може бути обчислений як відношення величини грошової маси до величини грошової бази. Як бачимо з наведеного рисунка (коричнева лінія), мультиплікатор також мав загальну тенденцію до зростання на періоді з 2003 р по т.ч. Зараз він становить величину близько трьох, і виріс за 12 років приблизно вдвічі. Видно, що банки в Росії, в цілому, поки не схильні брати ризики більше біржових, але все-таки їх ризики з часом зростають. Ще є куди рости: потенціал більше 20, а приклад (поганий, зрозуміло) багатьох країн Європи показує, що мультиплікатор реально може бути набагато більше (6-7 - досить типові значення для європейських країн).

(Далі буде?)

Далі буде?