- Поправлені податкові документи

- Податкова декларація повинна включати

- Проводка коригувальних податкових документів

- Як оплатити авансовий рахунок

- Податковий документ для оплати авансового рахунку

- У яких випадках необхідно робити

- Проводка вирахування авансів з остаточного рахунку-фактури

- Терміни для оформлення повернення

- Як оформити і зразок бланка

- Чи потрібна рахунок-фактура до поворотної накладної

товару

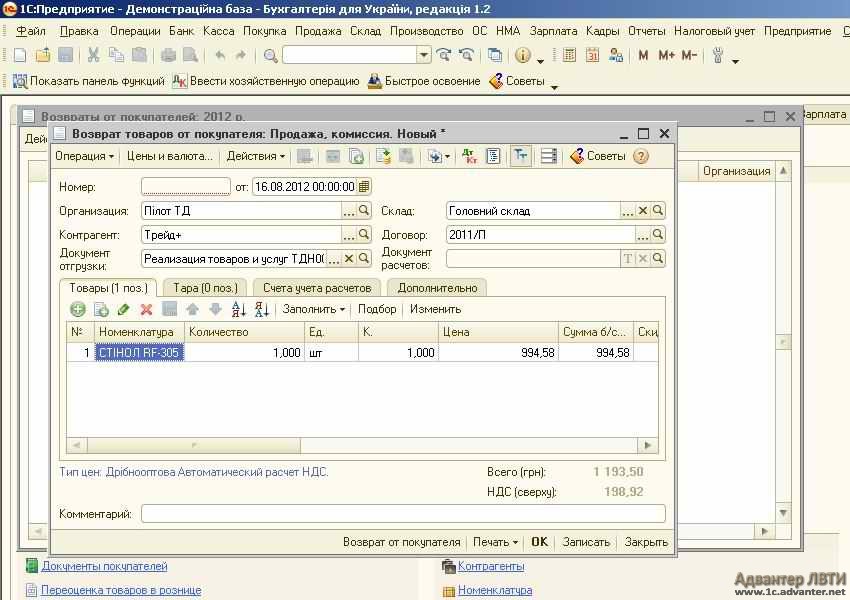

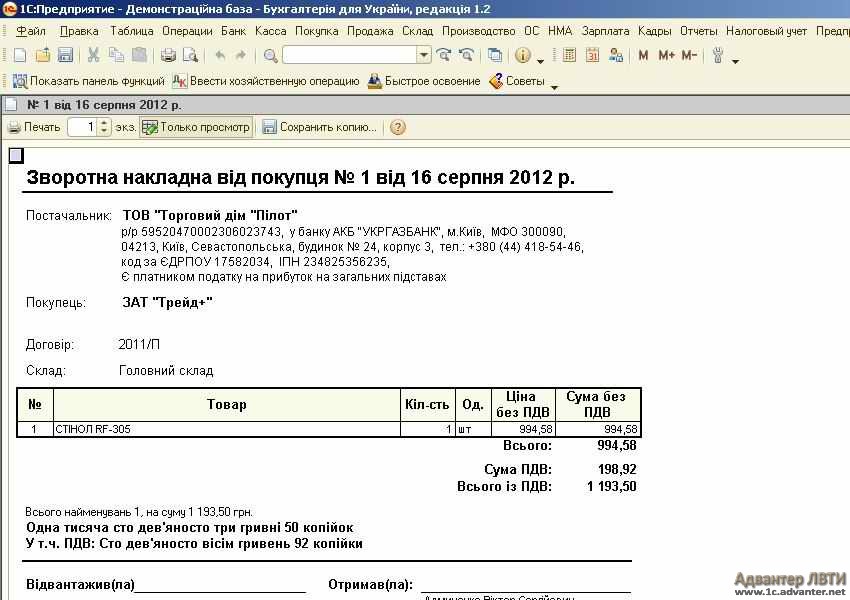

Розглянемо операцію повернення від покупця. Виберемо для прикладу повернення товару «СТІНОЛ RF-305» контрагента фірми Ласкаво ТОВ - «Трейд +» в конфігурації 1с Бухгалтерія 8.2. Як відомо повернення товару від покупця це деякий набір дій і, відповідно, набір документів для фіксації цих дій. До них відносяться: власне повернення товарів від покупця; операція повернення та обліку грошей; корекція даних в податкових документах.

Врегулювання вимоги Постачальник буде оцінювати право на подачу скарги на дефект товару і після оцінки повідомляє клієнта по телефону або електронній пошті про те, як обробляється скарга. Згодом замовнику буде запропоновано забрати заявлені товари.

У разі виникнення спору споживача між нами і споживачем за договором купівлі-продажу або договору на обслуговування, який не може бути вирішений за взаємною згодою, споживач може подати пропозицію про позасудове врегулювання такого спору в призначений несудовий орган з врегулювання суперечок споживачів, який.

Визначивши основні напрямки обліку повернення, звернемося до розгляду конкретних документів у зазначеній конфігурації.

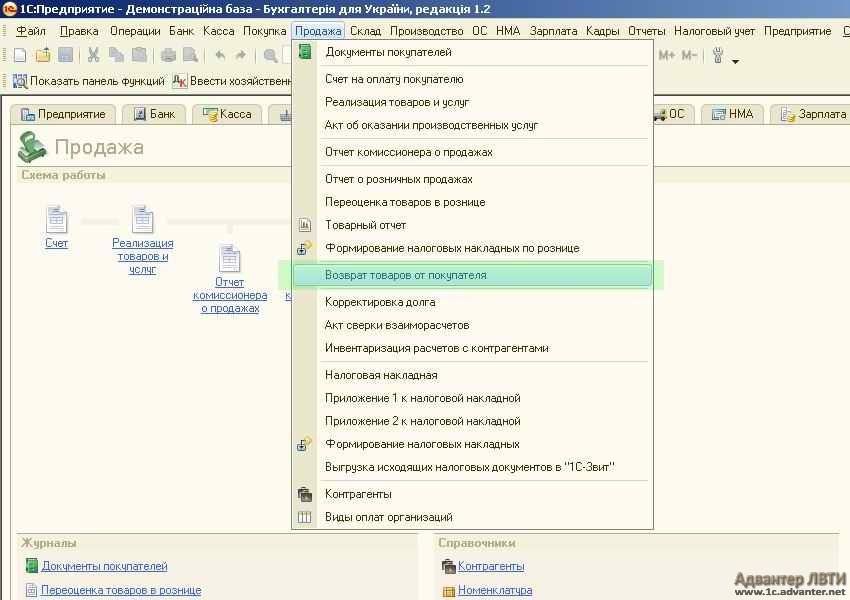

Почнемо з документа «Повернення товарів від покупця». Створити новий документ при поверненні можна відкривши закладку панелі функцій «Продаж» і вибравши однойменну піктограму.

Або можна перейти в головному меню по пункту «Продаж» і далі кнопка «Повернення товарів від покупця».

Право клієнта на відгук Клієнт має право вийти з договору, якщо постачальник не виконав узгоджені умови поставки. Клієнт, який не купує товари в ході своєї комерційної чи іншої підприємницької діяльності , Має право вийти з договору протягом 14 днів з моменту отримання товару відповідно до пункту 7 статті 53 і статтею 54 цивільного кодексу . Всі транспортні витрати, понесені постачальником при виході клієнта з договору клієнта, тобто упаковка і поштові витрати, несуть постачальник.

Право постачальника на зняття Підрядник має право вийти з договору тільки до відправки товару тільки в разі відсутності товарів або внесення суттєвих змін до ціни товару. Проте, перед відставкою, продавець завжди повинен зв'язатися з клієнтом, щоб домовитися про наступні кроки.

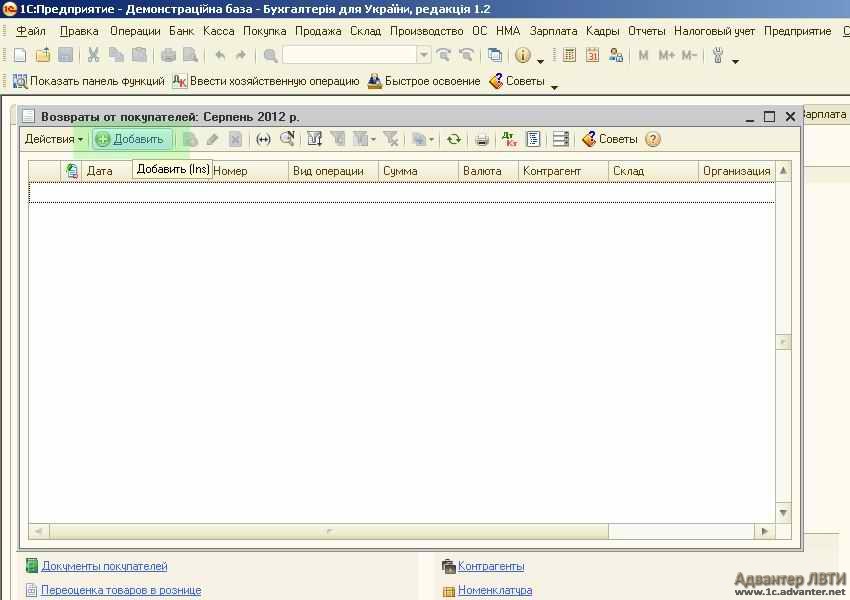

У відкритому журналі натискаємо кнопку «+ Додати» і створюємо новий документ.

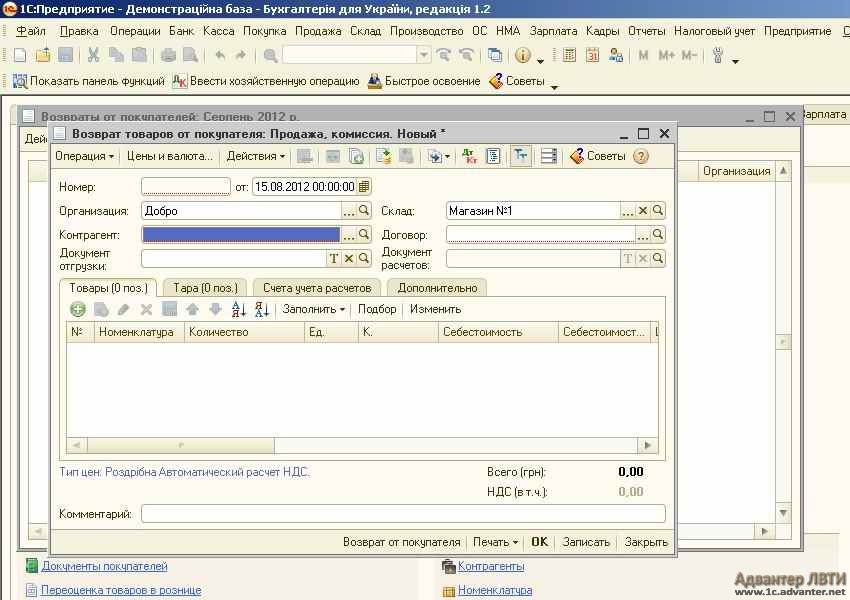

Заповнимо шапку документа. Призначимо організацію, контрагента, документ відвантаження товару, що повертається; склад товару, документ розрахунку і договір. У табличній частині вводимо власне номенклатуру. Перевіряємо рахунку на закладці «Рахунки обліку розрахунків» і опції, зазначені на закладці «Додатково». Якщо до складу повертається комплекту входить тара, то заповнюємо реквізити на закладці «Тара».

Заповнимо шапку документа. Призначимо організацію, контрагента, документ відвантаження товару, що повертається; склад товару, документ розрахунку і договір. У табличній частині вводимо власне номенклатуру. Перевіряємо рахунку на закладці «Рахунки обліку розрахунків» і опції, зазначені на закладці «Додатково». Якщо до складу повертається комплекту входить тара, то заповнюємо реквізити на закладці «Тара».

Процедура в разі вилучення Оскільки в разі розірвання договір анулюється з самого початку, постачальник повертає або замінює клієнта клієнтом і клієнтом усіма отриманими транзакціями. При знятті ви повинні вказати номер замовлення і дату покупки і представити оригінал квитанції про покупку.

Якщо клієнт вже отримав і прийняв товар, він відправить товар назад в приміщення постачальника, де постачальник буде оцінювати стан повернутих товарів без невиправданої затримки. Товари, відправлені назад постачальнику, повинні бути цілими, неушкодженими і повними.

Роздруковуємо поворотну накладну, проводимо документ і закриваємо його, зберігши попередньо.

Зауважимо, що документ «Повернення товарів від покупця» простіше і правильніше ввести на підставі документа «Реалізація товарів і послуг». У введеному на підставі новому документі просто редагуємо перелік товарів залишаючи тільки ті, які повертаються. Не забуваємо звірити всі інші параметри.

У тому випадку, якщо товари повертаються постачальникам в інший, ніж цілі, клієнт зобов'язаний відшкодувати особливі витрати, пов'язані з розміщенням товарів в початковому стані і пошкодження товару. Відшкодування цих витрат і збитків буде відбуватися через те, що ціна покупки, яка повертається постачальнику в разі відставки, відповідно зменшується такими витратами і збитками.

Якщо клієнт виконає всі вищевказані умови зняття, постачальник поверне покупну ціну або частину вже оплаченої суми протягом 30 днів з моменту повернення товару. Постачальник повертає кошти на рахунок покупця після підписання кредитної записки. Постачальник збирає особисту інформацію клієнта за згодою клієнта, а саме ім'я, адреса, телефон і поштове сполучення. Ці дані призначені в першу чергу для полегшення замовлень клієнтів в майбутньому.

================================================== ===============

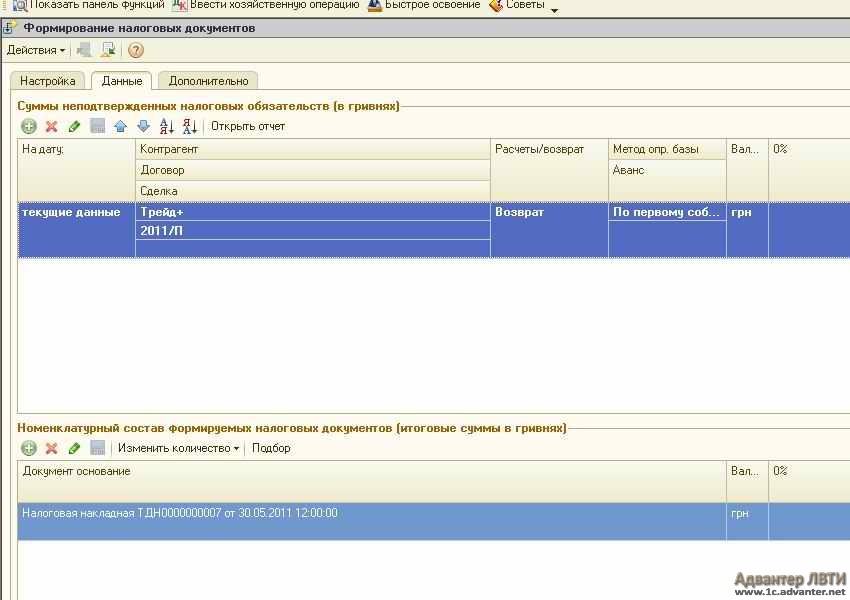

Продовжимо опис повернення документом Коригування до податкової накладної «Додаток 2 до податкової накладної». Зайти в журнал цього типу документів можна натиснувши на закладці «Продаж» однойменну посилання або в головному меню - кнопку «Продаж» і підміню «Додаток 2 до податкової накладної». У журналі можна відкоригувати введену раніше документ або створити новий.

Якщо клієнт висловлює свою згоду, постачальник може повідомити йому / їй по електронній пошті і телефонним оголошенням про продаж, пропозицій, рекламі і запропонувати участь в опитуваннях і опитуваннях ринку. Покупець не передає персональні дані клієнта. Вашу згоду на зберігання і обробку персональних даних або на відправку ділових повідомлень може бути відкликано Клієнтом в будь-який час, надіславши електронного повідомлення або передавши цей факт постачальнику по телефону.

Ці Умови ведення бізнесу дійсні для всіх договорів купівлі-продажу, укладених між Постачальником і Клієнтом. Постачальник залишає за собою право змінювати умови ведення бізнесу. Змінені умови повинні бути рекламувати відповідним чином на веб-сайті, а також в його приміщеннях, по крайней мере, за один місяць до вступу в силу нових ділових умов.

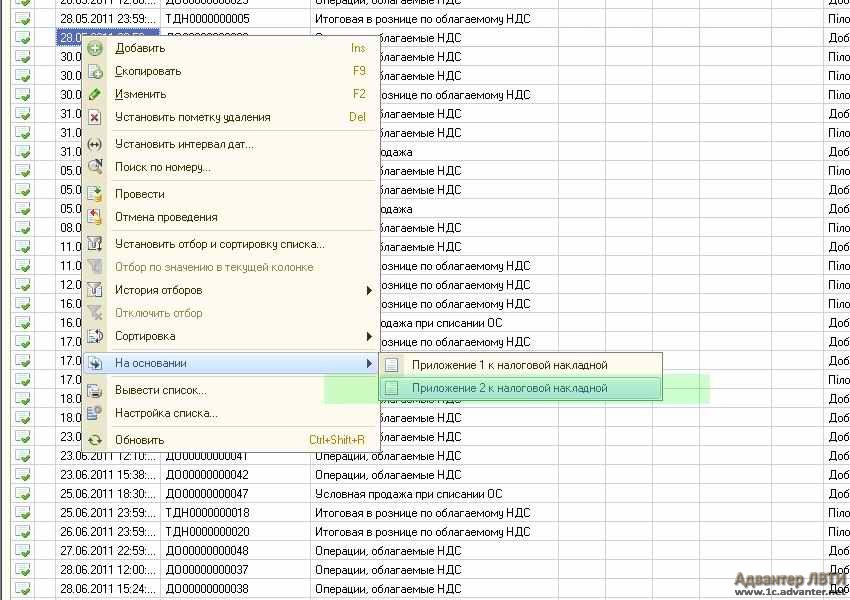

При операції повернення товару «Додаток 2» зручніше виконати введенням на підставі відповідної податкової накладної. Відкривши журнал податкових накладних (натискання на піктограмі «Податкові накладні» в закладці «Продаж»), вибираємо потрібний документ по поверненню і натисканням правої клавіші миші викликаємо меню, що випадає, вибираємо «Ввести на підставі» і «Додаток 2 до податкової накладної».

Ви вводите рахунки-фактури, отримані в меню «Біллінг» в тій же порядку денному. Ви будете використовувати його в ситуаціях, коли випадок обліку не повинен бути виплачений для кількох попередніх ціноутворення. Ви будете використовувати його для поширення свого облікового запису на кілька попередніх рахунків. Ви будете записувати окремі облікові операції, які мають окрему попередню конфігурацію в якості елементів.

В цьому випадку ви будете використовувати той факт, що дані з форми документа відносяться до елементів, для яких дані не заповнені. Ви можете ввести інвентар запасу в рахунку фактури. Коли рахунок підтверджено, товари будуть відправлені на склад, щоб збільшити його статус. При коригуванні рахунки-фактури руху акцій також будуть узгоджені. У рахунку-фактурі ви можете об'єднувати елементи зі складу та вводяться вручну елементи - наприклад, ви можете ввести придбаний матеріал зі складу та ввести елемент як окремий елемент вручну.

формуємо податкові документи в однойменній обробці і в розпочатому новому документі редагуємо позиції номенклатури.

Після того, як ви отримали товар і рахунки-фактури, ви виявили, що товар несправний. Ви вирішили скаржитися. Постачальник приймає позов і видає коригувальний податковий документ. Якщо товар вже зданий на зберігання, ви вже можете пред'явити вимогу навіть через рахунок. Невизнана вимога може бути списано через рахунок. Якщо ви ще не сплатили початковий рахунок, ви можете домовитися з підрядником про взаємне кредиті обох документів.

Поправлені податкові документи

Ви дізнаєтеся більше про стягування авансових рахунків і коригувальних податкових документів в наступному розділі. Інші матеріали були викуплені з вашого банківського рахунку.

Податкова декларація повинна включати

Відповідний оригінальний податковий документ, включаючи його реєстраційний номер, - причину корекції, - різницю між скоригованої і вихідної податковою базою, - різницю між виправленим і початковим податком, - різницю між скоригованої і початковою сумою.

Роздруковуємо, проводимо і зберігаємо Додаток 2.

================================================== ===============

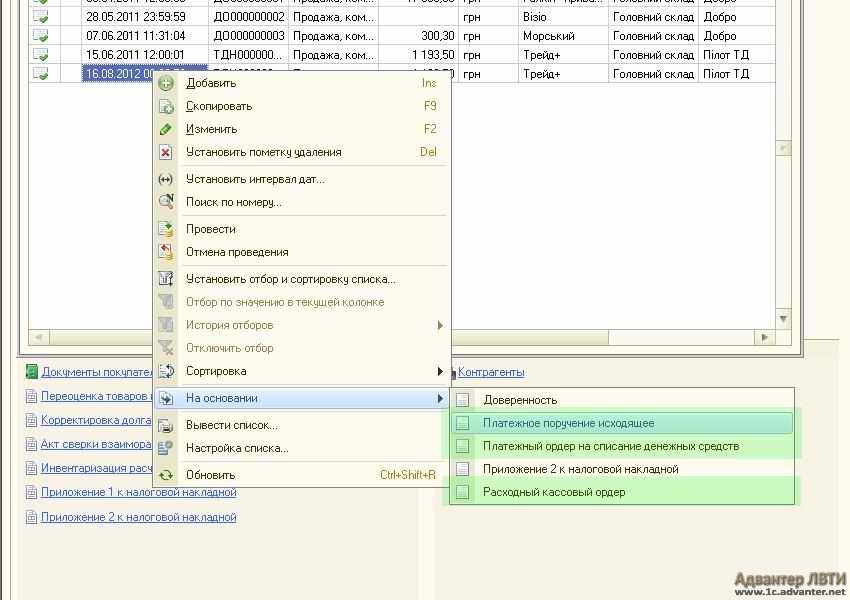

Далі зробимо повернення грошей. Це можна здійснити документом за вибором, в залежності від шляху проходження грошей. Це документи: Платіжне доручення вихідне (ПП); Платіжний на списання грошових коштів (ПО) або Видатковий касовий ордер (ВКО).

Виправний податковий документ може бути опублікований негативно або позитивно. Позитивна податкова декларація призначена для збільшення суми виставленого рахунку. На практиці ви не зустрічаєте його дуже сильно, тому що він використовується виключно в зв'язку з виправленням податкової бази від іншого платника. З вас буде стягуватися плата за рахунок рахунку.

Негативна податкова декларація - це документ, що дозволяє зменшити суму рахунку-фактури. Він часто використовується, особливо в зв'язку з претензіями, повертаючи частину поставки. Ви вводите коригувальний податковий документ в якості нового рахунку, вибираючи податкову знижку в поле «Тип». документ. Вам не потрібен спеціальний попереднє замовлення для коригувальних податкових документів, ви будете використовувати загальні рахунки-фактури для попереднього виставлення рахунків.

Перейти до вибору і заповнення потрібного документа потрібно і зручно зайшовши в журнал «Повернення від покупців». У цьому журналі знаходимо сформований раніше документ повернення товару і вводимо на підставі потрібний, в залежності від обраної виплати, документ.

Клацніть мишею, щоб відзначити вихідний рахунок-фактуру, і виберіть «Відновити документ» в меню «Запис». У цьому виправленому податковому документі ви змінюєте дані, особливо податкову базу. Виданий коригувальний податковий документ реєструється з використанням оригінального рахунку-фактури на вкладці «Документи».

Проводка коригувальних податкових документів

Проводка коригувальних податкових документів залишається такою ж, як і для рахунку-фактури. Якщо коригувальний податковий документ позитивно оформлений, відбувається збільшення кількості руху на рахунку, при негативному випуску документа відбувається зменшення кількості руху на відповідному рахунку.

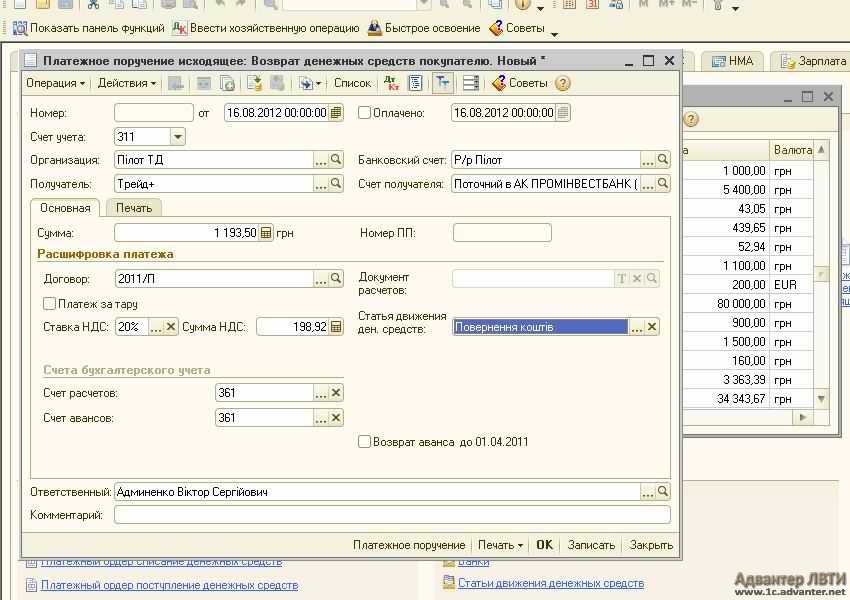

Розглянемо, наприклад платіжне доручення (ПП). Натискаємо у випадаючому меню пункт «Платіжне доручення вихідне». У сформованому документі звіряємо дані по платежу, звертаючи увагу на суми і реквізити контрагента.

Головна » Бухгалтерські документи »Як скласти поворотну накладну постачальнику

Попередні рахунки-фактури вводяться в папку вхідних факсів в меню «Біллінг». Ви вводите те ж саме, що і для класичного рахунку. У звітах про контроль ви знайдете звіт про неоплачуваній резервне копіювання, який покаже оплачені вихідні рахунки-фактури, які ще не були застосовані до вашої податкової квитанції.

Як оплатити авансовий рахунок

Видача авансового рахунку не стягується. Введіть оплату рахунків-фактур без попередньої настройки. Рахунок не буде вносити записи до журналу обліку.

Податковий документ для оплати авансового рахунку

Ми рекомендуємо вам враховувати створені вами податкові документи в такий спосіб.

Накладна є одним з головних документів, що фігурують в документообіг між покупцем і постачальником при розірванні, або часткової коригування угоди на товар, що купується.

Придбання та продаж ТМЦ відбувається відповідно до Цивільного Кодексу РФ. Постачальник укладає з покупцем договір, на підставі якого зобов'язаний надати необхідну кількість реалізованого товару. В додатковій угоді до договору прописуються детальні характеристики виробу.

Ви вводите рахунок-фактуру, виставлений рахунок-фактуру, для внесеного вами платежу від постачальника в квитанції про оплату. Введіть позиції рахунку в рахунках і потім віднімайте оплачений депозит. Існує два способи резервного копіювання передоплати. В одиночному поле. ціна буде негативною в розмірі всіх передплачених авансів за конкретне ділове справу. В поле «Замітка» записи документа ви можете ввести додаткову інформацію, яка ідентифікує резервну копію. Ви також можете створити рахунок-фактуру кінцевого користувача, виконавши міграцію елементів рахунку-депозиту, включаючи їх відрахування, шляхом переносу предметів.

У яких випадках необхідно робити

Повернення неякісного товару контрагенту визначається статтями: 468, 475, 480 і 482 Цивільного кодексу РФ скачати

При виявленні у товару порушень із зазначених нижче, покупець може зробити повернення або вимагати заміни на продукцію належної якості.

- Товар без упаковки або в невідповідному йому пакувальному матеріалі;

- Відсутні супровідні документи до виробу;

- Порушення у період поставки;

- Затримка в оплаті;

- Нездійсненність подальшої реалізації продукції;

- Комплектація товару не повна або неправильна;

- У виробі виявлено брак;

- Кількість товару розходиться з даними накладної;

- У вироби закінчився термін придатності.

На замітку! Законодавством передбачаються і інші ситуації повернення, якщо вони були прописані в договорі поставки.

За допомогою опції «Відмовляти з вибором» ви також можете відредагувати елементи резервного рахунку, перш ніж вводити їх в остаточний рахунок-фактуру. Після здачі документа сума виплачених авансів відображається внизу форми нижче загальної суми суми документа.

Проводка вирахування авансів з остаточного рахунку-фактури

Позитивні або негативні настройки виставлення рахунків не відображаються в документі, а в тому, як вони відправляються в Щоденник обліку. Якщо ви вирішите стягувати передплачені депозити позитивно, перевірте пункт «Відкладений депозит», щоб опублікувати позитивний результат. Позиціонування позитивно. . Приклад. Різниця між позитивними і негативними повідомленнями з графічним представленням про те, як вводити облікові записи.

Терміни для оформлення повернення

Покупець повинен перевірити якість, кількість і необхідну комплектацію продукції під час приймання товару. При виявленні недоліків до оприбуткування продукції, для повернення досить скласти акт про розбіжності за формою ТОРГ-2.

Повернення неякісної продукції можна здійснити у визначені терміни. Стаття 477 ЦК України передбачає наступні терміни:

Знову ж таки, ми підкреслюємо, що передплачений платіж завжди вводиться в остаточний рахунок-фактура з негативним знаком, незалежно від обраного способу публікації. Вона відразу ж увійшла в розпорядження для оплати цього рахунку. Для кожної операції вона отримувала банківську виписку окремо. Компанія стягує відрахування на депозит в негативному.

Компанія враховує авансові відрахування позитивним чином. Через кілька днів компанія отримала остаточний рахунок за послуги з повним вирахуванням депозиту. Зобов'язання, що виникають в результаті виставлення рахунків, відображаються в порядку денному рахунки-фактури, а решта зобов'язання за іншою кредиторської програмі. До інших зобов'язаннях відносяться, наприклад, зобов'язання перед установами у вигляді податків і зборів, соціального і медичного страхування, зобов'язань співробітників та інших регулярно виплачуються зобов'язань, що виникають за контрактами.

- Якщо на товар гарантія виробником не надано, його можна повернути не пізніше двох років;

- Вироби з терміном придатності можна повернути в цей термін;

- Продукцію можна повернути протягом гарантійного терміну.

Дата роздрібного продажу , Зазначена на офіційному документі, є початком обчислення терміну для повернення неякісного товару.

При поверненні продукції постачальнику необхідно підготувати наступні документи:

- Акт прийому-передачі з реєстраційним номером;

- Претензійний лист у вільній формі;

- Поворотну накладну;

Після підготовки документів збирається комісія з представником постачальника і проводиться облік.

Бланк акта про розбіжності (Форма ТОРГ - 2) скачати

Як оформити і зразок бланка

Накладна - це спеціальний документ за формою ТОРГ-12, складається з усіма обов'язковими реквізитами і відповідно до регламенту, встановленим законодавством.

Важливо! Накладні у організації може зажадати Федеральна Податкова служба при проведенні спеціальної перевірки.

Накладна за формою ТОРГ-12

Накладна на повернення товару виписується в разі виявлення у товару шлюбу, невідповідності вироби стандартам якості. Вона підтверджує відвантаження ТМЦ зі складу постачальника і отримання її іншою організацією.

За допомогою ТН ведеться облік залишків товару на складі, а підсумкові дані заносяться в бухгалтерську звітність.

Детальна інструкція з оформлення ТОРГ-12 на повернення:

- Нагорі документа пишеться «Накладна». Далі ставиться порядковий номер накладної номер и вказується дата складання;

- Нижчих забіваються дані постачальника. Вказати потрібно все реквізити: назва організації, ІПН / КПП, юридична адреса, найменування банку контрагента, БИК, кореспондентський і розрахунковий рахунок;

- Далі необхідно вказати дані в графі «Вантажовідправник». Заповнити обов'язкові реквізити за аналогією з «Постачальник»;

- У графу «Платник» вносяться відомості про покупця продукції. Заповнюються необхідні реквізити організації та дані банку платника;

- Далі йде графа «Вантажоодержувач». У рядку відображаються реквізити і найменування організації. Часто дані по рядках «Платник» і «Одержувач» збігаються. У цьому випадку допускається в графі «Вантажоодержувач» вказати «він же»;

- Напишіть, що буде підставою для повернення ТМЦ. Наприклад, договір поставки, угоду. Тут же проставте дату документа-підстави;

- Зробіть опис товару, який підлягає поверненню. Пропишіть найменування виробу, його кількість і ціну. нижче вкажіть повну вартість товару, виходячи із замовленого кількості;

- Поставте підпису керівництва цих компаній - вантажовідправника і вантажоодержувача. На готовому бланку ТОРГ-12 поставте друку організацій і дату складання накладної на повернення.

Зверніть увагу! Накладна виписується у двох примірниках - один покупець залишає собі, а інший передає продавцю.

Заповнення ТОРГ-12 автоматизовано, завдяки використанню спеціальних систем обліку, наприклад, 1С, НВІС. Дозволяється заповнення вручну, без поправок і помилок.

Бланк накладної за формою ТОРГ - 12 скачати

Чи потрібна рахунок-фактура до поворотної накладної

Повернення продукції з браком - це господарська операція, яка є обов'язковою до відбиття на рахунках бухгалтерського обліку . Всі операції супроводжуються підтверджуючими документами.

Крім товарною накладною, в певних випадках повинна оформлятися рахунок-фактура на повернення. Розглянемо докладніше.

Товарно-матеріальні цінності можуть повертатися від покупця до продавця двох видів:

- Належної якості;

- Неналежної якості.

А повернення відбувається:

- До підписання ТН;

- Після підписання ТН.

Повернення товару належної якості, коли обидва контрагента на ОСН:

- Продукція хорошої якості повертається продавцю тільки з обопільної згоди сторін, такий момент повинен бути в договорі;

- Так як право власності у покупця, і товар був прийнятий до обліку, таке повернення в бухгалтерії називають зворотної реалізацією;

- Покупець від себе зобов'язаний виставити рахунок-фактуру контрагенту на суму товару до повернення. Рахунок-фактура заноситься в книгу продажів колишнім покупцем.

На замітку! Зворотній реалізація проводиться на ту ж вартість, за якою товар був придбаний.

Повернення товару неналежної якості, коли обидва контрагента на ОСН:

- Якщо неякісна продукція не прийнята до обліку, то покупець не повинен виписувати рахунок-фактуру на повернення ТМЦ і обчислювати ПДВ. А постачальник зі свого боку видає коректувальну рахунок-фактуру. Вона не підлягає занесенню до книги продажів покупця, так як вхідного ПДВ по цьому придбанню не було;

- Якщо шлюб в товарі виявлено після прийняття до обліку, то покупець розриває договір в односторонньому порядку, оформивши це спеціальними документами. Коригувальна рахунок-фактура виставляється від імені постачальника, таке повернення не рахується реалізацією;

- При частковому поверненні покупець не виставляє від себе рахунок-фактуру, адже певна частина товару не поставлена на облік. Коректувальну рахунок-фактуру повинен виставити продавець на залишок ТМЦ, що залишився після вибракування. Він заносить її в книгу покупок і коригує ПДВ до бюджету. Покупець реєструє в книзі покупок частина товарів, прийнятих до обліку.

На замітку! Податкова служба в даній ситуації наполягає на зворотному продажі, так як товар був оприбуткований. А причини повернення постачальнику не мають істотного значення.

Повернення товару при ССО і ЕНВД:

Покупці при спрощеній і накинутого системах оподаткування звільнено від сплати податку ПДВ. Вони не виписують рахунки-фактури при прийманні ТМЦ до обліку. Питання документообігу залежить тільки від того, скільки товару повертає покупець - цілу партію або тільки частину від неї.

- Повернення цілком. Продавець заносить рахунок-фактуру в книгу покупок, до повернення цей документ у книзі продажів. Реєстрація документа відбувається в податковому періоді, коли було здійснено повернення товару;

- Повернення частинами. Продавець оформляє коректувальну рахунок-фактуру на меншу підсумкову суму і коригує суму податку до бюджету. Вартість в коригуючих документах повинна збігатися з сумою, на яку ТМЦ були повернуті від покупця.

Застарів бланк або стаття? Будь ласка натисни!

Застарів бланк або стаття?