- Основні засоби

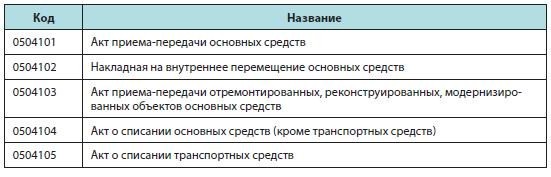

- Акт прийому-передачі основних засобів

- Накладна на внутрішнє переміщення основних засобів

- Акт прийому-передачі відремонтованих, реконструйованих, модернізованих об'єктів основних засобів

- Акт про списання основних засобів (крім транспортних засобів)

- Акт про списання транспортних засобів

На офіційному сайті Мінфіну Росії опубліковано проект наказу, згідно з яким планується внести зміни до Наказу № 173н. Проект містить нові форми первинних облікових документів і облікових регістрів. Розглянемо форми первинних облікових документів нефінансових активів.

Основні засоби

У проекті змін Наказу № 173н з'явилося кілька нових форм документів, які передбачається використовувати для обліку основних засобів, зокрема:

Дані документи, очевидно, повинні замінити застосовувані в даний час форми, зазначені в пп. 6 і 9 Інструкції № 162н:

- Акт про прийом-передачу об'єкта основних засобів (крім будівель, споруд) (ф. 0306001);

- Акт про прийом-передачу будівлі (споруди) (ф. 0306030);

- Акт про прийом-передачу груп об'єктів основних засобів (крім будівель, споруд) (ф. 0306031);

- Накладна на внутрішнє переміщення об'єктів основних засобів (ф. 0306032);

- Акт про прийом-здачу відремонтованих, реконструйованих, модернізованих об'єктів основних засобів (ф. 0306002);

- Акт про списання об'єкта основних засобів (крім автотранспортних засобів) (ф. 0306003);

- Акт про списання автотранспортних засобів (ф. 0306004).

Акт прийому-передачі основних засобів

Згідно з проектом змін Акт прийому-передачі основних засобів (ф. 0504101) становить установа, яка приймає об'єкт. В даний час при передачі об'єктів між державними (муніципальними) установами акт повинна формувати передає сторона. І тільки в разі оприбуткування основного засобу з інших джерел установа-одержувач складає акт самостійно.

Накладна на внутрішнє переміщення основних засобів

Єдине спільне, що є у нової та старої форми накладної - це назва. Стара Накладна на внутрішнє переміщення об'єктів основних засобів (ф. 0306032) містить всі показники, необхідні для відображення в обліку одноразового переміщення декількох об'єктів основних засобів від одного матеріально відповідальної особи (структурного підрозділу) іншому. Структура нової Накладний (ф. 0504102) ускладнює її практичне використання.

Акт прийому-передачі відремонтованих, реконструйованих, модернізованих об'єктів основних засобів

Нова форма Акта (ф. 0504103) дуже схожа на стару. Однак у порівнянні з Актом (ф. 0306002) зміни все ж є.

Зокрема, в Акт (ф. 0504103) додано розділ «Реквізити договору і терміни проведення робіт». У розділі «Відомості про витрати на проведення робіт по ремонту, реконструкції, модернізації» надано графу «Вартість об'єкту після закінчення робіт». У старій формі цей показник був, але окремою графою після всієї таблиці. Дана зміна логічно: документ передбачає висвітлення праць з декількома об'єктами, тому і показників вартості повинно бути кілька.

Акт про списання основних засобів (крім транспортних засобів)

У шапці нової форми Акта (ф. 0504104) додані графи для узгодження списання основного засобу з уповноваженим органом з управління майном, головним розпорядником бюджетних коштів (для казенних установ) або з засновником (для бюджетних і автономних установ) в встановлених законом випадках.

Акт про списання транспортних засобів

Як і в попередній формі, в шапці Акта (ф. 0504105) додані графи для узгодження списання основного засобу з уповноваженим органом з управління майном або головним розпорядником бюджетних коштів (для казенних установ), з засновником (для бюджетних і автономних установ) в встановлених законом випадках.

Джерело: журнал «Казенні установи: облік, звітність, оподаткування» №6 / 2013.