Джаферова Севіль Едемовна, Кашеева Алена Монолісовна

1. к.е.н., доцент кафедри обліку, аналізу та аудиту

2. магістрант 2 курсу навчання, напрямки 38.04.01 «Економіка»,

профіль «Бухгалтерський облік, аналіз і аудит»

ГБОУ ВО РК «Кримський інженерно-педагогічний університет»,

г. Симферополь

Dzhaferova Sievil, Kasheeva Alena

1. PhD in Economics, Associate Professor of Accounting and Auditing

2. Master's Degree Student in the Direction 38.04.01 «Economy»

Crimean Engineering and Pedagogical University,

Simferopol

Анотація: Розглядається економічне поняття «грошовий потік», проводиться класифікація грошових потоків організації з позиції фінансового та управлінського обліку, визначаються фактори, що обумовлюють потоки операційної, інвестиційної та фінансової діяльності організації. Окрему увагу приділено класифікації грошових потоків суб'єктів господарської діяльності з позиції звіту про рух грошових коштів.

Abstract: The article discusses the economic concept of "cash flow", the classification of the cash flows of the organization from a position of financial and management accounting , the factors determining flows of operating, investing, and financial activities of the organization. Special attention is paid to classification of cash flows of business entities from the perspective of the report on movement of funds.

Ключові слова: грошовий потік, фактор, звіт про рух грошових коштів, операційна діяльність.

Keywords: cash flow, factor, statement of cash flows, operating activities.

Вступ. Важливою умовою ефективної діяльності будь-якої організації є достатній обсяг грошових коштів, а також вміле управління грошовими потоками, підтримання їх збалансованості в часі з метою забезпечення ліквідності та платоспроможності організації. Інформація про загальну величину грошових коштів та їх еквівалентів, якими володіє організація, не несе в собі з точки зору аналітики особливу цінність. Однак грошові ресурси є одним з базових активів, які вимагають вмілого управління. Щоб інформація про грошові кошти могла бути використана менеджерами для оцінки ефективності діяльності організації та прийняття управлінських рішень, вона повинна бути представлена в розрізі грошових потоків.

Експериментальна частина. Поняття «грошовий потік» є економічною категорією, яку різні економісти тлумачать по-різному і яка не має нормативної регламентації ні в міжнародній, ні в російській практиці.

Грошовий потік ( «cash flow») в буквальному сенсі в перекладі з англійської - це «грошовий потік», «потік готівки». На думку американського вченого Л.А. Бернстайна «сам по собі не має відповідного тлумачення термін« потоки грошових коштів »(в його буквальному розумінні) позбавлений сенсу» [1, с. 422]. Компанія може відчувати приплив грошових коштів (тобто грошові надходження), і вона може відчувати відтік грошових коштів (тобто грошові виплати). Більш того, ці грошові притоки і відтоки можуть ставитися до різних видів діяльності - виробничої, фінансової або інвестиційної.

Американський вчений Дж. К. Ван Хорн представляє підприємство живим організмом і порівнює грошові потоки з системою кровообігу живої істоти. Він вважає, що активи фірми є чисте використання грошових коштів, а пасиви - чисті джерела [2, с. 345-350].

А.К. Абрамян і О.Г. Коваленко визначають грошовий потік підприємства «як розподілену в часі послідовність надходжень і расходований, що генерується протягом часового горизонту операцій» [3, с. 85; 4, с. 60].

Такі автори, як С.І. Крилов, А.В. Гутова, А.В. Жарков, Ю. Волошина, Т.Н. Кокіна, В.В. Ковальов, Л.А. Сорокіна, А.О. Рибалко [5; 6; 7; 8; 9; 10; 11; 12] визначають грошові потоки як різницю між отриманими і виплаченими організацією грошовими коштами за певний період часу. Такий підхід до визначення грошового потоку ґрунтується на формулі грошового балансу, яка передбачає рівність між наступними її елементами: сумою залишку грошових коштів на початок звітного періоду і надходження грошових коштів за звітний період і сумою вибуття грошових коштів за звітний період залишку грошових коштів на кінець звітного періоду .

Друга група авторів І.А. Бланк, В. Солодов, М.Ю. Чікарова,

А.Д. Шеремет, А.Ю. Старостін [13; 14; 15; 16; 17] також як і автори першої групи визначають грошовий потік виходячи з елементів грошового балансу, але при цьому розглядають його як єдність надходження і витрачання грошових ресурсів за певний час.

Тобто, це визначення зводить грошові потоки до залишку грошових коштів. Дане визначення грошових потоків, на наш погляд, є не точним, оскільки грошові потоки відносяться до залишків грошових коштів, які не характеризують рух грошових коштів, а лише показують їх наявність на звітну дату.

Таким чином, грошовий потік являє собою сукупність розподілених у часі обсягів надходження і вибуття грошових коштів в процесі здійснення операційної, інвестиційної та фінансової діяльності будь-якого суб'єкта господарювання.

Елементами грошового потоку є приплив коштів, що дорівнює розміру грошових надходжень, відтік грошових коштів, що дорівнює розміру грошових платежів, сальдо, рівне різниці між припливом і відтоком, що виникають в результаті основної або інвестиційної та фінансової діяльності організації [18; с. 145].

По спрямованості руху грошових коштів розрізняють два види грошових потоків:

- вхідний грошовий потік, що характеризує приплив грошових коштів від усіх господарських операцій;

- вихідний грошовий потік, що характеризує відтік (сукупність виплат) грошових коштів в процесі здійснення господарської діяльності організації.

Класифікація грошових потоків за спрямованістю їх руху реалізує себе при складанні звіту про рух грошових коштів, в якому вся інформація про грошові кошти наводиться з позиції вхідного і вихідного грошового потоку.

Однак для цілей аналізу і управління грошовими потоками організації можна виділити і інші ознаки їх класифікації.

Наприклад, Т.В. Логінова диференціює грошові потоки за рівнем управління:

- грошовий потік по організації в цілому;

-грошове потік по окремих структурних підрозділах організації;

- грошовий потік по окремих господарських операціях [19, с. 62-63].

Т.Я. Натепрова в залежності від рівня достатності обсягу грошових потоків розрізняє:

- дефіцитний грошовий потік;

- надлишковий грошовий потік.

Дефіцитний характеризує такий грошовий потік, при якому надходження грошових коштів суттєво нижче реальних потреб організації в цілеспрямованому їх витрачанні. Навіть при позитивному значенні сальдо грошового потоку він може характеризуватися як дефіцитний, якщо ця сума не забезпечує планову потребу, у витрачанні грошових коштів за всіма передбаченими напрямами господарської діяльності організації.

Надмірна грошовий потік характеризує такий грошовий потік, при якому надходження грошових коштів суттєво перевищують реальну потребу організації в цілеспрямованому їх витрачанні. Свідченням надлишкового грошового потоку є висока величина чистого припливу, що не використовується в процесі здійснення господарської діяльності організації [20, с. 121].

Для цілей складання фінансової звітності організацій грошові потоки, що відображаються в спеціальній формі - звіт про рух грошових коштів, діляться за видами діяльності суб'єкта господарювання:

- грошові потоки операційної діяльності;

- грошові потоки інвестиційної діяльності;

- грошові потоки фінансової діяльності.

МСФЗ 7 «Звіти про рух грошових потоків» диференціює всі грошові потоки (вхідні та вихідні) у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової.

Російські суб'єкти господарської діяльності при складанні фінансової звітності за національними положеннями бухгалтерського обліку (ПБО) для підготовки звіту про рух грошових коштів користуються Наказом Мінфіну Росії від 2 лютого 2011 року № 11н затверджено ПБО 23/2011 «Звіт про рух грошових коштів» (далі - ПБО 23/2011). Відповідно до вимог ПБО 23/2011, в звіті також як і за вимогами МСФЗ 7 подається інформація про рух грошових коштів та грошових еквівалентів в розрізі поточної, інвестиційної та фінансової діяльності за звітний період [21; 22].

Більш наочно класифікація грошових потоків по ряду ознак, виходячи з цілей бухгалтерського та управлінського обліку представлена в таблиці 1.

МСФЗ 7 чітко визначає поняття трьох видів діяльності компанії, які можуть бути одночасно у кожної компанії в залежності від характеру і специфіки діяльності:

- Операційна діяльність - це основна діяльність компанії, що приносить доходи, яка, головним чином, включає виручку від реалізації, а також виплату відсотків і податків. Операційна діяльність як основне джерело доходу компанії включає всі грошові потоки, що не класифікуються як інвестиційна або фінансова діяльність.

- Інвестиційна діяльність - це придбання і продаж довгострокових активів та інших фінансових інвестицій, які не включені до складу грошові еквіваленти.

- Фінансова діяльність - це діяльність, яка призводить до зміни в структуру і розмір елементів власного і позикового капіталу компанії [21].

Таблиця 1

Класифікація грошових потоків організації для цілей бухгалтерського та управлінського обліку

Ознака класифікаціїКласифікація

Для цілей бухгалтерського обліку та фінансової звітності (відповідно до вимог МСФЗ 7, ПБО 23/2011) [21; 22] - грошові потоки операційної діяльності (поточної);

- грошові потоки інвестиційної діяльності;

- грошові потоки фінансової діяльності

У напрямку руху

[21] - вхідний грошовий потік (приплив);

- вихідний грошовий потік (відтік)

За рівнем управління

[19, с. 62-63] - грошовий потік по організації в цілому;

- грошовий потік по окремий структурним підрозділам організації;

- грошовий потік по окремих господарських операціях

За рівнем достатності

[20, с. 121] - дефіцитний грошовий потік;

- надлишковий грошовий потік

На обсяг і структуру грошових потоків впливає значна кількість факторів, які можна класифікувати за такими ознаками, представленими в таблиці 2.

Таблиця 2

Фактори, що визначають обсяг і структуру грошових потоків організації

Ознака класифікаціїСутність факторів

За джерелами походження

Фактори зовнішнього характеру - система умов зовнішнього середовища, які впливають на обсяг і структуру надходження і витрачання грошових коштів фактори внутрішнього характеру - формуються всередині організації і впливають на обсяг і структуру грошових потоків організації

За видами діяльності організації

Фактори, що генеруються операційною діяльністю - система умов зовнішнього і внутрішнього середовища, в якій організація веде свою основну діяльність фактори, що генеруються інвестиційною діяльністю - система умов зовнішнього і внутрішнього середовища, в якій організація здійснює операції з довгостроковими активами Фактори, що генеруються фінансовою діяльністю - система умов зовнішньої і внутрішнього середовища, в якій організація здійснює операції, спрямовані на зміну розміру і структури власного і позикового капіталу

У напрямку руху грошових коштів

Фактори, які визначають обсяг і структуру позитивного грошового потоку - сукупність господарських операцій, які обумовлюють надходження грошових коштів та їх еквівалентів Фактори, які визначають обсяг і структуру негативного грошового потоку - сукупність господарських операцій, які обумовлюють відтік грошових коштів та їх еквівалентів

Фактори зовнішнього характеру визначають загальні умови, в яких функціонує організація: макроекономічна ситуація, характер законодавства і його спрямованість на підтримку і розвиток підприємницької діяльності, стан платіжної дисципліни на державному рівні, кон'юнктура ринку збуту, кон'юнктура фінансового ринку, історичні та географічні передумови.

Фактори внутрішнього характеру залежать від специфіки діяльності організації, яка визначає характер здійснюваних господарських операцій. При цьому більш доцільним буде розгляд внутрішніх чинників через призму операційної, інвестиційної та фінансової діяльності. У таблиці 3 представлені відповідні фактори з їх диференціацією на формування позитивних і негативних грошових потоків.

Таблиця 3

Види внутрішніх факторів з позиції видів діяльності організації

Фактори, що генерують позитивні грошові потокиФактори, що генерують негативні грошові потокиУ сфері операційної діяльності:

- організація закупівельної діяльності: вибір постачальників сировини; - вибір технології виробництва: характер продукції, її якісні характеристики, тривалість операційного циклу та його поділ на окремі складові; - організація виробничого процесу: вибір технології виробництва та високотехнологічного обладнання; - визначення структури витрат: співвідношення постійних і змінних витрат у собівартості продукції; - кредитна політика організації при управлінні дебіторською заборгованістю; - чисельність персоналу і політика організації щодо управління трудовими ресурсами; - організація маркетингової діяльності: дослідження ринків збуту, визначення форм і методів збуту продукції, рекламна політика організації. - обсяг, структура основних засобів, політика організації щодо капітальних вкладень, амортизаційна політика організації. У сфері інвестиційної діяльності: - інвестиційна політика організації в частині фінансових і реальних інвестицій; - інвестиційна політика організації в частині фінансових і реальних інвестицій; - склад інвестиційного портфеля: рівень прибутковості і ліквідності окремих фінансових інструментів; - склад інвестиційного портфеля; - політика організації щодо реалізації частини основних засобів і нематеріальних активів. - стан основних засобів і нематеріальних активів та необхідність їх оновлення. У сфері фінансової діяльності: - інвестиційна привабливість організації для зовнішніх інвесторів; - склад співзасновників (акціонерів) організації та їх стратегічні цілі; - політика організації щодо залучення довгострокових і короткострокових кредитів; - політика організації по залученню інвесторів; - структура капіталу організації, обсяг залучених банківських кредитів, договірні умови їх погашення; - дивідендна політика організації: рівень і періодичність виплати дивідендів; - політика організації щодо оплати кредиторської заборгованості постачальників і підрядників; - обсяг зовнішнього фінансування, договірні терміни його погашення та умови. - політика щодо реінвестиції чистого прибутку в капітал організації. - політика організації щодо акцій власної емісії: їх викуп у акціонерів.

Результати. З огляду на специфіку діяльності організації, при складанні звіту про рух грошових коштів бухгалтеру слід чітко розуміти, які грошові потоки будуть ставитися до операційної, інвестиційної та фінансової діяльності, для того щоб можна було їх безпомилково диференціювати при визначенні відповідних чистих грошових потоків.

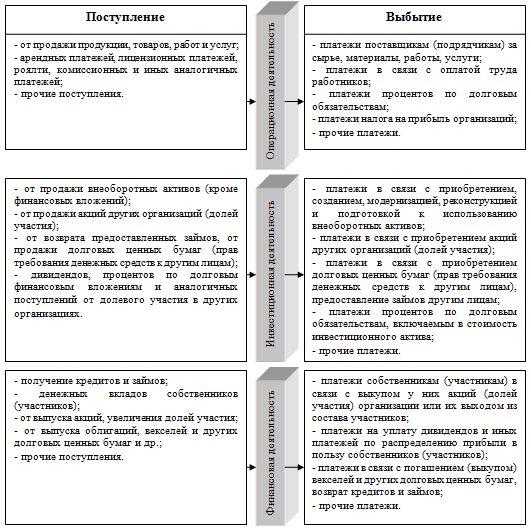

На малюнку 1. нами представлені можливі грошові операції від операційної, інвестиційної та фінансової діяльності, в результаті яких у організації можуть виникати вхідні та вихідні грошові потоки.

Малюнок 1. Класифікація грошових потоків суб'єктів господарської діяльності з позиції звіту про рух грошових коштів

Висновки. Оцінюючи ступінь генерації грошових потоків організації, керівництво в першу чергу повинно визначити перелік зовнішніх і внутрішніх факторів, що викликають приплив і відтік грошових коштів. В результаті дослідження нами було встановлено, що більш доцільним є моніторинг зовнішніх і внутрішніх факторів в контексті, що викликається ними руху грошових потоків в результаті операційної, інвестиційної та фінансової діяльності. Це дозволить спочатку на етапі прогнозування та встановлення стратегічний цілей планувати хід певних операцій, які можуть «принести» організації грошові кошти, або навпаки, викликати їх відтік. Така робота керівництва дасть можливість згладити негативні потоки, викликані, наприклад, покупкою нового обладнання або вкладеннями в капітал інших організацій, грошовими надходженнями від операційної діяльності, або отриманням довгострокового кредиту.

В цілому, в результаті розгляду поняття і класифікації грошових потоків нами виділені ряд ознак їх можливої класифікації з метою бухгалтерського та управлінського обліку.

Також окремо виділена класифікація грошових потоків організацій з метою складання звіту про рух грошових коштів, що дозволяє ввести систему субрахунків для диференціації грошових операцій з метою більш оперативного складання звіту про рух грошових коштів.

бібліографічній список

1. Бернстайн Л.А. Аналіз фінансової звітності: теорія, практика та інтерпретація / Л.А. Бернстайн. Пер з англ. / Наук. ред. переклад чл. кор. РАН І.І. Єлісєєва, Гл. редактор серії проф. Я В. Соколов. - М .: Фінанси і статистика, 2003. - 624 с.

2. Ван Хорн Дж. К. Основи управління фінансами / Ван Хорн Дж. К. Пер. з англ., гл. ред. серії Я.В. Соколов. - М .: Фінанси і статистика, 2005 - 800 с.

3. Абрамян А.К. Теоретичне уявлення категорії «грошові потоки» / А.К. Абрамян, О.Г. Коваленко // Молодий вчений. - 2012. - №1. Т.1. - С. 84-86.

4. Коваленко О.Г. Дефініція поняття грошові потоки / О.Г. Коваленко // Молодий вчений. - 2009. №2. - С. 56-60.

5. Крилов С.І. Фінансові потоки організації: аналіз і прогнозування: Учеб. посібник / С.І. Крилов. Ріс. екон. акад. ім. Г.В. Плеханова. Ур. філ. - Єкатеринбург: Изд-во Ур. філ. РЕА, 2003.- 88 с.

6. Гутова А.В. Управління грошовими потоками підприємства: автореферат дис. кандидата економічних наук: 08.00.10 / Фінансова академія при Уряді РФ. автореферат дис. кандидата М.:, 2005.

7. Жарков А.В. Класифікація грошових потоків комерційних організацій / А.В. Жарков // Вісник ОрелГІЕТ, 2012. - №1 (19). - С. 23-27.

8. Волошина Ю. Оптимізація грошових потоків / Ю. Волошина // Фінансовий Директор. - № 9. - 2008. - С. 11-14.

9. Кокіна Т.Н. Облік грошових коштів і їх використання в комерційних організаціях: автореферат дис. кандидата економічних наук: 08.00.12 / Фінансова академія при Уряді РФ. автореферат дис. кандидата М.: 2009.

10. Ковальов В.В. Управління грошовими потоками, прибутком і рентабельністю: Навчально-практичний посібник / В.В. Ковальов. - М .: Проспект, 2013. - 336 с.

11. Сорокіна Л.А. Аналіз грошових потоків на підприємстві / Л.А. Сорокіна. - М .: ЮНИТИ, 2004. - 216 с.

12. Рибалко О.А. Поняття грошових потоків в системі управління [Текст] / О.А. Рибалко // Економіка, управління, фінанси: матеріали IV Міжнар. наук. конф. (Г. Пермь, квітень, 2015 р). - Перм: Зебра, 2015. - С. 192-194.

13. Бланк И.А. Управління грошовими потоками [Текст] / І.А. Бланк. - 2-е вид. перераб. и доп. - К .: Ніка-Центр. - 2007. - 753 с.

14. Солодов В. Визначення грошового потоку при оцінці інвестицій / В. Солодов // Фінансова газета, 2014 г. - №15. - С.15-19.

15. Чікарова М.Ю. Грошові потоки підприємства: проблеми класифікації / М.Ю. Чікарова // Економічний аналіз: теорія і практика, 2011. - №8. - 16с.

16. Шеремет А.Д. Методика фінансового аналізу діяльності комерційних організацій / А.Д. Шеремет, Е.В. Негашев. - М .: ИНФРА - М, 2004. - 307с.

17. Старостін А.Ю. Методики регулювання грошових потоків / А.Ю. Старостін // Молодий вчений. - 2012. - №5. - С. 222-224.

18. Бабаєв Ю.А. Бухгалтерський фінансовий облік: підручник для вузів / Ю.А. Бабаєв. - М .: Вузівський підручник, 2011. - 587 с.

19. Логінова Т.В. Грошові потоки організації та їх відображення в російській та міжнародній практиці [Текст] / Т.В. Логінова // Актуальні питання економічних наук: матеріали II міжнар. науч. конф. (Г. Уфа, квітень 2013). - Уфа: Літо, 2013. - С.62-65.

20. Натепрова Т.Я. Бухгалтерська (фінансова) звітність / Т.Я. Натепрова, О.В. Трубіцина. - М .: Дашков і К, 2011. - 368 с.

21. Міжнародний стандарт фінансової звітності 7 (IAS 7) «Звіти про рух грошових коштів» [Електронний ресурс]: // Консультант плюс / АТ «Консультант плюс». - Режим доступу: http://www.consultant.ru

22. Положення з бухгалтерського обліку «Звіт про рух грошових коштів» ПБУ 23/2011 [Електронний ресурс]: наказ Мінфіну РФ вiд 02 лютого 2011 року № 11н // Консультант плюс / АТ «Консультант плюс». - Режим доступу: http://www.consultant.ru