Повернутися до повного списку можливостей УПП для Казахстану

Особливому видом товарно-матеріальних запасів, що використовуються при відвантаженні і транспортуванні товарів і готової продукції, є поворотна Тара багаторазового використання. Такий різновид тари вимагає обліку, відокремленого від інших запасів.

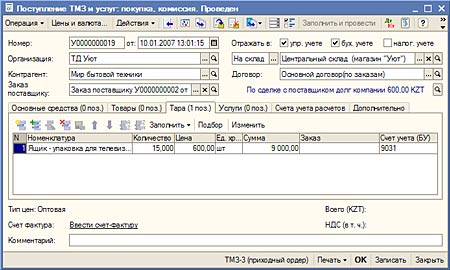

Відомості про поворотну многооборотной тарі вказуються на спеціальних закладках документів, якими оформляються переміщення запасів.

У конфігурації розрізняються два види поворотної багатооборотної тари:

- поворотна невласна тара - це тара, яка була отримана підприємством разом з придбаним товаром, надалі вона повинна бути повернута постачальнику; така тара числиться на позабалансових рахунках підприємства за заставною вартістю до моменту її повернення;

- поворотна власна тара - тара, яка віддається покупцеві разом з товаром або готовою продукцією підприємства; цю тару покупець повинен повернути підприємству.

Якщо ж тара продається покупцеві без умов повернення, то її передача аналогічна реалізації товарів або готової продукції. Така тара не вимагає відокремленого обліку.

Придбання тари у виробника тари для відвантаження в ній товарів і продукції з точки зору обліку нічим не відрізняється від придбання товарів.

Передбачається, що підприємство може встановити ліміт на загальну кількість одиниць власної зворотної тари, тимчасово перебуває у контрагента. Цей ліміт вказується в інформаційній базі окремо для кожного контрагента. Після цього конфігурація буде стежити за дотриманням цього ліміту контрагентом, за своєчасним поверненням власної тари підприємству.

У свою чергу, постачальник підприємства також може встановити ліміт на свою поворотну тару. Ліміт постачальника доцільно внести в інформаційну базу, після чого конфігурація буде стежити за своєчасністю повернення підприємством невласною тари.

Встановлені ліміти можуть збільшуватися в міру розширення торговельних оборотів підприємства. В налаштуваннях параметрів обліку можна відключити механізм обліку поворотної тари.

далі >>